部分银行存款利率高达5% 靠不靠谱?

发布时间:2023-08-19 10:01:12 来源:网络投稿

据融360最新发布的监测数据显示,2019年3月份,银行各期限定期存款利率均值均比2月份有所上涨。

20万元起购的大额存单各期限利率继续上涨,均较基准利率上浮了50%以上,创出自去年3月份以来的最高值。

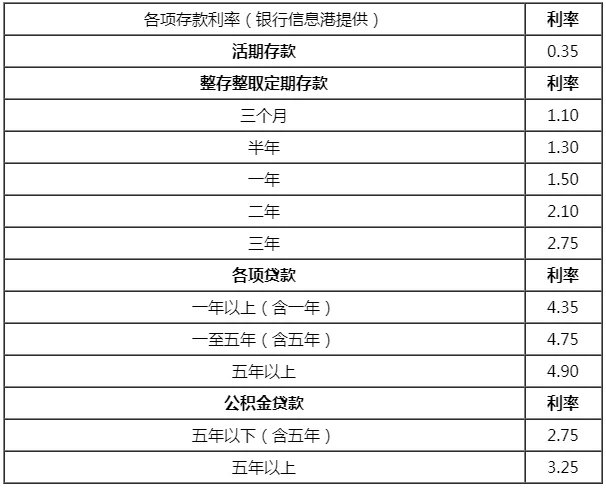

图 2019年银行存贷款基准利率表

但即使这样,也阻挡不了存款率逐年下降的趋势。

中国工商银行董事长易会满在2018中国发展高层论坛上表示,我国一直是全世界储蓄率最高的国家之一,但从2010年以来,我国居民储蓄率持续下降。从2010年的16%下降到2017年的7.7%,增速降至历史的最低值。

银行存款从2013年的62%逐年降低到2017年的48%,仅到2018年才缓慢回升。

2018年,中国个人可投资资产构成中,银行存款占49%,这一比例在2017年为48%。(数据来源:中国建设银行携手波士顿咨询公司(BCG)发布的《中国私人银行2019:守正创新匠心致远》)

图 2018年人民币存款结构

但此前有分析指出,中国居民家庭的银行存款占比降低,源于余额宝等互联网理财产品的出现。

在某些方面,互联网金融投资产品享有绝对性的优势。但实际上,以余额宝为代表的互联网金融出现于2013年6月,而中国居民储蓄率降低则早于余额宝的诞生。

无论处于何种原因,在强大的MPA考核和流动性收紧压力下,存款利率上调成了可行之路,但长期以往,带来的影响也好坏各半。

影响一:对自身的利润侵蚀

如果银行本身没有改进的创收机制,在存款增长放缓的情况下,只能通过存款利率手段来维持经营,时间长了,必然侵蚀利润,影响中小银行下一步发展。

显然,这是不利于银行发展的,必须从其他地方进行合理补偿,否则也不是可持续发展的路径。

影响二:降低“惰性“经营,提高服务效率

与影响一存在因果先后的顺序,改善了银行的“生态系统“,提高服务和解决问题的效率,也正是因为有了对传统金融进行补充的互联网金融的出现,才让市场朝着更加合理的方向发展。

图 互联网金融是传统金融的有效补充

2015年,当马云第一次提出:“银行不改变,我们就让银行改变“的言论时,很少有人可以预判到今天银行的发展,直至最后才恍然大悟,原来方法是可以变通的。

影响三:抑制通货膨胀率

物价上涨过快,很大程度上是因为,市场上流通的货币过多,适时的回笼资金,可以增加央行对货币的宏观调控能力,很大程度上抑制通货膨胀率。

但也有不同的声音:认为是社会上、老百姓手中可吸纳的存款越来越少,2017中国居民净存款仅剩26万亿,房贷占居民收入68.3%。

图 2017-2018年居民存款对比

据小编报道,天弘基金4月9日晚间宣布,自2019年4月10日起,取消相关限制。数据显示,余额宝目前接入的基金数量达10余只,天弘余额宝2018年规模下降了近28.5%。

一瞬间,好像各行各行业都不约而同的打出了两个字——缺钱!

2018年末,人民币存款余额177.5万亿元,其中住户存款为71.6万亿元,同比增速11.2%。以近14亿人口计算,中国人均存款约为5万元。

但事实情况是,大多数人是被平均了。

事实证明,在众多可选择的投资渠道中,投资者选择的天平更加倾向于收益高,相对风险可接受的产品,从而抵消实际负债率带来的经济压力。

阅读全文