房贷利率,何时锁住才最好?

发布时间:2023-08-19 10:01:12 来源:网络投稿

随着越来越多的固定利率交易浮出水面,不确定是否要锁定利率的借款人现在应该重新审视自己的房屋贷款。

由于许多贷款机构推出了极低的固定利率交易,借款人不确定是否应该重新确定利率并考虑自己的房屋贷款。

浮动利率仍低于目前最好的3年期固定利率,但客户需要随时为加息做好准备。

过去几周,西太平洋银行(Westpac)、澳新银行(ANZ)和英联邦银行(Commonwealth Bank)都在提高它们的浮动利率交易,但澳洲国民银行(NAB)却逆势而行,一直处于闲置状态。

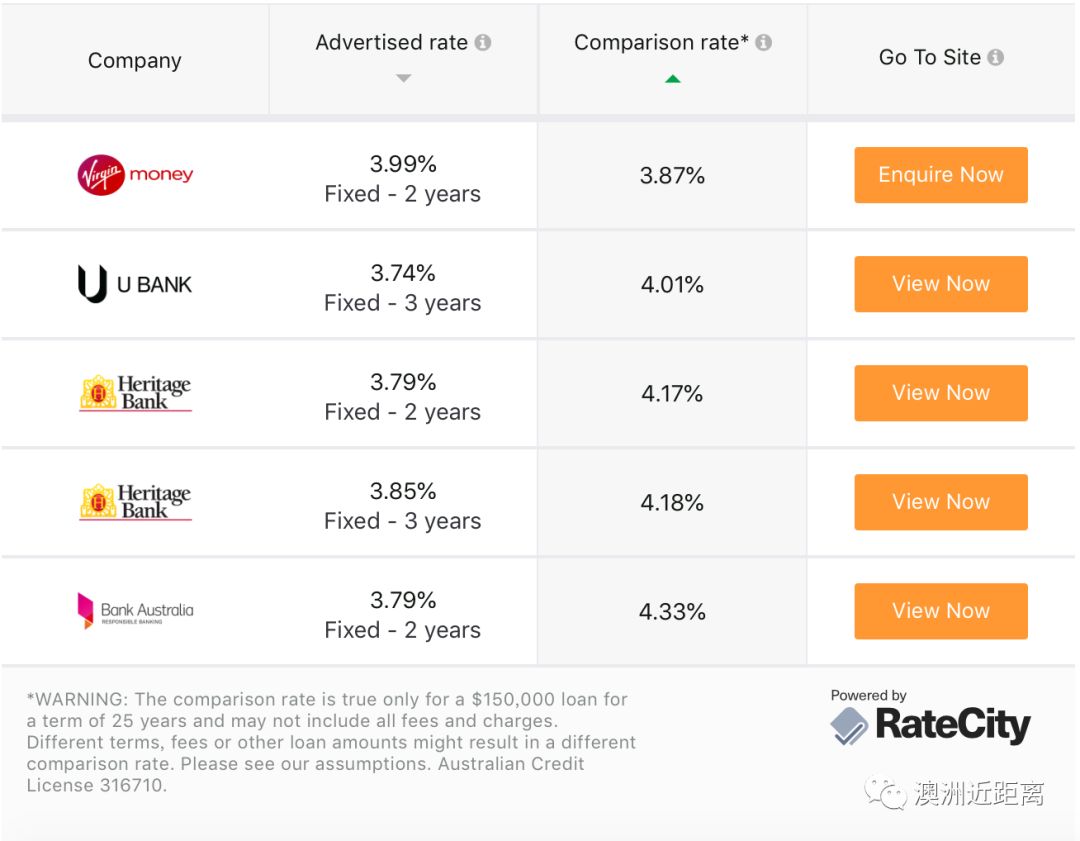

金融服务公司Canstar的最新分析显示,对于一名拥有$$30万,30年期房屋贷款的借款人来说,最低浮动利率为。

相比之下,3年期固定利率最低为。

Canstar的财务专家Steve Mickenbecker先生表示,近期市场出现了多次利率波动,"现在是考虑调整全部或部分借款的好时机。"

他说:“在30年的时间里,平均$$30万贷款的最高和最低的3年期固定利率之间的差额可能高达每月$$240,或者接近每年$$3,000。”

“目前,在春季销售季节,银行一直在下调固定利率。”

3年期固定利率通常是借款人确定利率的常用术语。

自2016年8月以来,澳大利亚央行(Reserve Bank of Australia)未能将现金利率从上调,但尽管如此,澳大利亚其它行的利率仍在随意的上下浮动。

因此,对于那些想防范利率增加的借款人来说,把利率锁住,是一个不错的选择,或者借款人可以锁住部分贷款利率。

然而,如果客户希望提前终止贷款,比如需要再融资或转售时,就会产生违约金。

澳洲房屋贷款公司首席执行官James Symond先生表示,借款人应该重新审视他们的贷款,看看现在是不是解决问题的时候。

他表示:“随着利率逐渐上升,借款人去询问是否固定部分或全部房屋贷款是绝对值得的。”

“固定利率提供了还款的确定性,因此家庭可以准确地预算每月支出。”

Symond先生相信官方对利率的下一步举措将是加息,借款人需要为此做好准备。

阅读全文