天风策略徐彪:中报有哪些高增长或超预期品种?

发布时间:2023-08-18 19:51:53 来源:网络投稿

预计中报业绩整体一般,创业板回升但大概率增速为个位数,主板增速继续底部震荡。结构上,Q3短期看好科技股阶段性占优的机会,但长期来看,在新的科技产业周期爆发之前,长期稳定的ROE在估值体系中的权重仍然会继续提升,弱周期的白马龙头仍然是核心配置。

1、业绩时间轴即将进入关键阶段——关注中报超预期或高增长公司

5、6月的业绩空窗期过后,7月初开始,创业板、中小板、深证主板公司进入中报预告的密集披露期。叠加当前诸多不确定性因素,中报业绩高增长或者超预期的公司,是“进可攻、退可守”的品种。

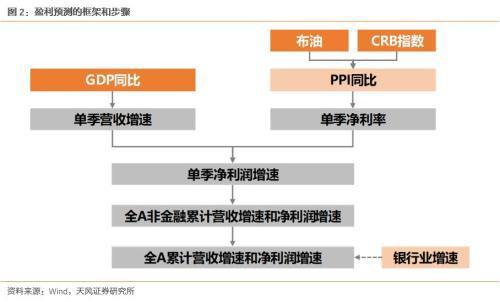

2、全A非金融中报业绩预测——继续底部震荡

A股整体盈利增长与经济本身密切相关,从宏观经济的核心变量入手,如GDP、PPI等,通过变量回归预测企业营业收入和盈利能力,关键在于宏观核心因子的预测以及预测模型的建立。

根据模型预测结果,中报和三季报非金融A股盈利仍然处于底部震荡,四季度会出现反弹,但与基数因素关系较大。

(注:宏观模型预测以方向为主,具体数值未必准确)

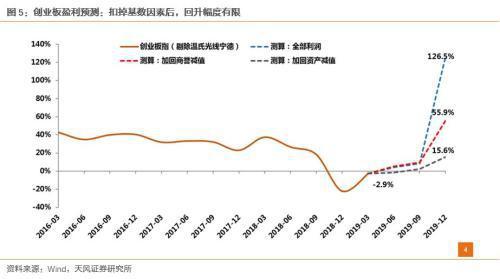

3、创业板中报业绩预测——小幅抬升,但大概率增速是个位数

考察和预测科技股的业绩没有特别好的方法,很难通过经济中的宏观变量去拟合。有一个办法相对简单实用,在每年科技股的一季报出来之后,公司全年的业绩就可以做一个前沿预测。由于科技股和经济的关系比较弱,所以可以看到每年创业板公司每一个季度业绩的分布是比较稳定的,除了2018年业绩爆雷的阶段。因此创业板一季报告出来之后,对全年的趋势就有一个基本的判断了。

根据一季报出来的情况,按照这个稳定的比例,我们做了一个全年测算,出来创业板业绩预测的三根曲线。第一根蓝色的19年年报增速非常高,因为去年的业绩大量暴雷,所以基数非常低,因此这个增速水平并不真实。第二根线,我们把2018年年报里面计提的商誉加回到基数中去,这个时候是以一个相对客观的基数测算出的增速水平。第三根线,是在2018年的基数基础之上加回了更多的资产减值(比如存货跌价、坏账),最终得到的增速是剔除了18年低基数后的真实情况。从这个角度来看,虽然创业板业绩趋势向上,但是今年整体起来的并不是特别多。

4、当前市场核心观点:

第二,三季度如果有信用和流动性进一步的边际宽松,叠加科创板的带动效果,科技股会有两到三个月阶段性占优的机会,但趋势性机会还需等待产业周期的爆发。

第三,核心资产估值定价逻辑的迁移仍在继续,但关键是找到更好的买点,美股风险释放阶段可能恰恰会提供这样的时机。

以下是天风行业首席建议关注的中报高增长或超预期品种:

【天风家电】蔡雯娟

新宝股份(11.620,0.16,1.40%)、美的集团(51.800,0.03,0.06%)

【天风商社】刘章明

高增速:中公教育(13.880,-0.03,-0.22%)、科锐国际(35.330,0.56,1.61%)、华致酒行(35.140,1.39,4.12%)、红旗连锁(6.500,0.03,0.46%)、永辉超市(10.170,-0.04,-0.39%)、中国国旅(87.340,0.76,0.88%)

中高增速:珀莱雅(65.500,0.02,0.03%)、家家悦(22.890,0.49,2.19%)、周大生(34.190,0.33,0.97%)

业绩扭转:立思辰(9.320,-0.11,-1.17%)

建议关注:海底捞(港股06862)

【天风通信】唐海清

高增速:沪电股份(13.620,1.24,10.02%)、华体科技(44.910,0.73,1.65%)、广和通(54.410,-2.03,-3.60%)

中高增速:深南电路(101.960,1.49,1.48%)、亿联网络(106.670,0.90,0.85%)、移为通信(34.280,-0.66,-1.89%)

建议关注:世嘉科技(39.930,-0.08,-0.20%)、深南电路

【天风医药】郑薇

迈瑞医疗(163.780,1.38,0.85%)、益丰药房(69.280,0.15,0.22%)、健帆生物(62.500,0.50,0.81%)、片仔癀(114.580,-0.72,-0.62%)

【天风纺服】吕明

内生增长快:开润股份(34.800,0.05,0.14%)、南极电商(11.040,-0.20,-1.78%)

业绩超预期:李宁(港股02331)(港股)、比音勒芬(47.600,-1.56,-3.17%)、水星家纺(17.980,-0.47,-2.55%)

【天风钢铁】马金龙

阅读全文