房贷利率普涨 现在还能买房吗?

发布时间:2023-08-18 19:51:53 来源:网络投稿

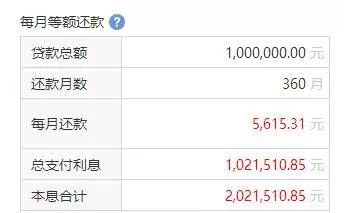

进入2月份开始,广州传来消息,四家国有银行同时发声,首套房利率全部上浮10%,二套房利率上浮15%,要知道去年同期,在广州买房,还执行的是85折贷款利率,也就是说去年您要是买房贷款,一年利率只有4.16%,而现在差不多5.4%了,那么我们来算笔账,如果您贷款100万元,30年,按照去年的利率,您每月还款4866元,总计支付利息75万元。如果要按现在的利率计算,每月还款达到5615元,总计支付利息102万。广州的房价别管降没降,但这利息确实让你又多掏出去27万,每月多还款749元。

贷款100万的尚且如此,贷款200万,300万的呢?现在广州,怎么也得贷款个几百万吧,所以这无形中购房负担就增加了大几十万。但您还别不乐意,就这还不见得能够贷到款,经常让你一等就是几个月,银行个人住房贷款的额度仍然是十分紧张。

其实这种事很多了,北京,上海也早就是1.1倍利率,甚至有的银行首套房也执行了1.2倍利率,也就是说你现在贷款,得付出5.88%的利息,那样每100万,每月还5918,贷款总利息高达113万。就这么高的利率同样是一贷难求,银行莫非疯了不成,怎么就突然对个人住房按揭贷款,态度大变呢?

首先,监管趋紧,以前银行视个人住房按揭贷款是个宝,因为风险低,有抵押。几乎躺着赚钱,所以有求必应。但现在监管趋严,银行资金越来越少。都去补充流动性了,理财也不能随便发了。所以资金管理难免捉襟见肘。

其次,个人贷款很不划算,银行也不乐意放房贷了,之前因为利率低,诱惑少,所以相比之下,个人按揭贷款稳定,收益不错。现在债券利率涨上来了,银行赚钱的手段多了,而且比个人按揭贷款更安全,比如他还不如去买国开债,国开债现在利率是5.1%,这东西没什么风险,而且没有20%的资金占用,比如银行拿100万去买国开债,他只要出这100万,一年就能收到5.1万的收益。而如果这100万拿去放贷款,他得拿出120万,100万借给个人,20万作为风险备付,按照基准利率4.9%计算,相当于他用120万赚到了4.9万,所以实际收益就只有4.08%而已,对他来说很不划算,如果要让他有动力,就得上浮利率,换句话说即使他得把这1.2的倍数加上去,也就是4.9X1.2=5.88%,这样120万一年赚5.88万,收益率只有4.9%还是不如买国开债划算。所以我们才看到,尽管上浮了这么多,银行仍然不积极,那么怎么才能让他积极呢,至少不亏机会成本,那就是国开债的利率乘以1.2倍,也就是5.1%X1.2=6.12%,当银行贷款利率上浮到6.12%以上的时候,他才会积极放款。所以我们看到,住房按揭贷款虽然很少,但之前各种房抵贷放的却很多,因为房抵贷基本利息都过了7%

阅读全文

上一篇:招商银行最新抵押贷款利率表查询