国企退休金最高能拿多少钱每个月

发布时间:2023-08-18 17:51:00 来源:网络投稿

企业职工参加城镇职工养老保险,退休养老金是由标准公式计算得出来的。笼统而言,退休养老金的多少,跟退休所在地区的社平工资高低有关系,也跟个人缴费经历——包括缴费指数、缴费时间(含视同缴费时间)——有关系。

举一个例子来讲。我们院里的一位邻居,是QD市某国企的高工,今年上半年满60岁刚办了退休,现在到手养老金是7900多元。据他讲,同时办理退休的还有一位企业总级负责人,其退休养老金有8600多元。他们为什么能够拿到这么多养老金呢?下面,我们就分几步来模拟计算一下。

我的这位高工邻居,1978年参加工作,1978~1994年期间视同缴费17年,1995~2019年实际缴费25年,累计缴费时间为42年。由于他在职时工资收入比较高,基本上每年的缴费基数都是200~300%。

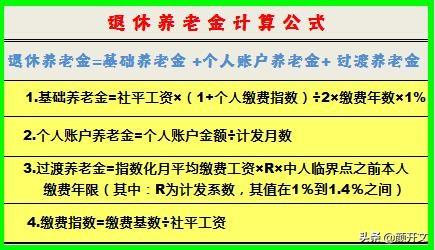

据此,我们按照最高缴费指数3.0,计算基础养老金、个人账户养老金和过渡性养老金如下。

1,基础养老金=5309×(1+3)÷2×42%=4459.56元。

2,个人账户养老金=239579÷139=1723.58元。

3,过渡性养老金=5309×2.0×1.3%×17=2346.57元。

以上三部分相加,就是最高可以领到的基本养老金,即:

基本养老金=4559.56+1723.58+12346.57=8629.71元。

在此需要注意以下几点:

第一,上述计算基础养老金时,使用的是QD市2017年社平工资5309元。

实际上,2020年退休应该使用2019年社平工资计算养老金,所以基础养老金和过渡性养老金数据理论上应该提高10%以上,分别达到4900元和2580元。这样,基本养老金最高就应该能够达到9200元左右(大概是社平工资的1.5~1.6倍)。

第二,参保期间缴费基数最高是300%,即平均缴费指数达到3.0,才可以拿到最高的退休养老金。

第三,缴费时间(含视同缴费时间)长达42年,基本上是缴费时间的最高极限值,才能拿到最高的退休养老金。

第四,对于过渡性养老金,各个地方规定的计发系数R是不同的,大致范围是1~1.4%。不同的计发系数,也会给过渡性养老金造成不小的差距。

显而易见,各个地方的社平工资水平不一样,每个参保人缴费水平、缴费时间不同,以及各个地方对于过渡性养老金的规定存在差异,这就必然会导致退休养老金一个人一本账。即使是在同一个地方、同一个企业、同时参加工作的人,也会由于个人缴费基数不同、退休年龄不同、退休时间不同等等因素,给退休养老金造成或多或少的差距。

假如,上述决定养老金高低的几个因素改变一下:缴费时间只有15年、缴费指数只有0.6,那么退休养老金估计只有不到1000元(仅相当于社平工资的16%左右),最低与最高的差距是八九倍。

通过以上的例子,能说明什么问题呢?“多缴多得、长缴多得”,对于同是参加企业职工养老保险的人而言,这是相对公平合理的制度。其他引申的话题,大家心里都有数,我们就不去过多讨论了。

阅读全文