住房贷款转换为LPR浮动利率定价?

发布时间:2023-08-19 10:01:12 来源:网络投稿

关于住房贷款利率是选择固定利率还是LPR利率的问题,我已经回答过多次了,这几天还有很多人问我这个问题,我无法一一回复,我就再答一次。

一、固定利率

2019年9月份以前贷款买房的人,都是按购房贷款合同的相关规定,每年1月份调整一次贷款利率,调整利率的依据,是央行给出贷款基础利率,各个银行给出一定的折扣,具体还贷利率用下面公式计算:

还贷利率=基础利率X折扣

由于近几年央行没有调整贷款利率,所以大家近几年的还贷利率一直没有改变。

在题主给出的图片中,我可以算出你贷款时的基础利率是4.9%,工行给了你9折优惠,你的还贷利率=4.9%X0.9=4.41%

如果你选择固定利率,那么一直到你把所有的贷款还清,都是这个4.41%的利率。

二、LPR利率

今年开始实施购房贷款LPR利率,LPR这三个字母,是“贷款市场报价利率”的英文缩写,是由18家银行提供贷款利率报价,去掉一个最高和一个最低,得出的平均值。这个LPR利率是每个月都重新报价的,也就是说每个月都有可能改变,每个购房贷款的人,如果选择LPR利率,那么还贷利率就是:LPR加上基点或者减去基点。

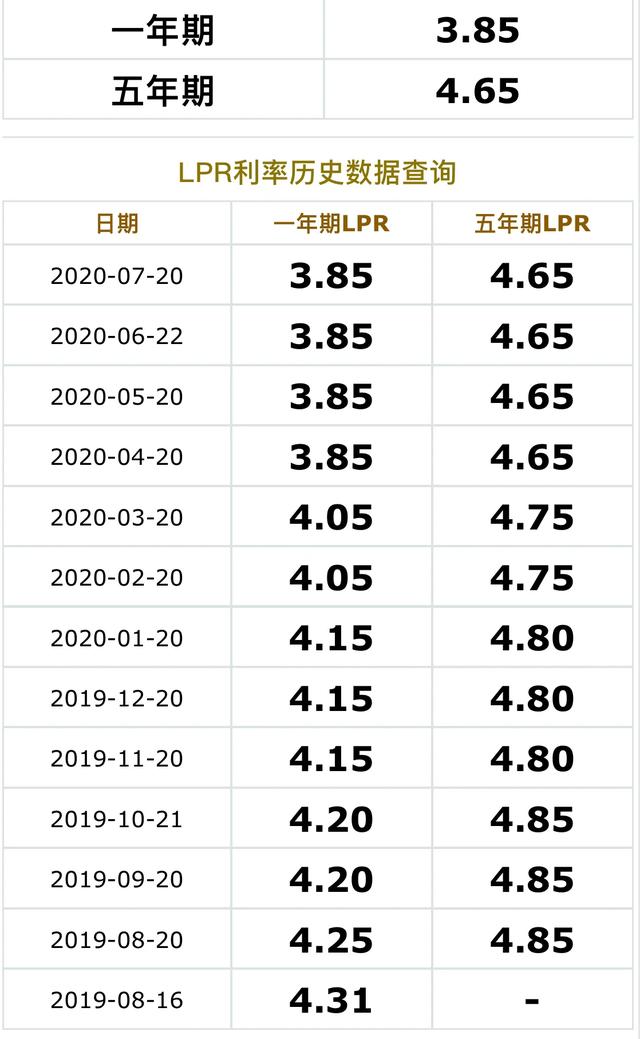

在题主给出的图片中可以看出,如果你选择LPR利率,你的还贷利率=LPR-0.39%,下面的图片是LPR利率的历史数据,可以算出你这个月的还贷利率是4.26%。

具体是选择LPR好还是选择固定利率好,这要看我们国家贷款利率的走势,我估计利率下行趋势还是要持续下去,但是再过几年以后就不好说了。

如果我是题主,我会选择LPR利率。

阅读全文