钱少更要理财,单身和结婚后理财规划支招!

发布时间:2023-08-18 19:51:53 来源:网络投稿

资金不足,更要理财。我相信大多数人的金钱都是一点点累积起来的,从无到有,积少成多的。但是当你的钱越捉襟见肘的时候,很多人都会产生一种反正存不到钱,还不如尽情的花呢?有种破罐子破摔的状态。我有时候都会有过这样的想法。可是越是这样,在当下是轻松潇洒了,可是时候却想如果我每天存下一元钱,我这两年的零花钱就会多出七八百元,而且减少一元,根本不会影响自己的生活。可是当时脑袋想什么去了呢?

如果你是单身,理财是个很简单且又艰难的事

简单在于,单身的时候花费本身就少,可以从记账开始,看自己的花费是用于消费还是投资。

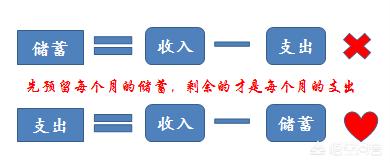

艰难在于单身时没有财务压力,一人吃饱全家不饿,所以觉得暂时没钱也没啥,如果有剩余的钱就存起来,其实很多人的意识是错的,认为储蓄=收入-支出,实际上是支出=收入-储蓄。

所以即便是手头很紧,但是那就预留少一点的钱,我身边的一个朋友,因为买房欠债很多,但是她依然将每月到手的工资预留500或者1000,在她还完债务的时候,发现自己手里竟然还有多余的钱,这就是惊喜。

如果你已经有家庭了,更需要理财

有家庭后,开支不再是个人的事,若再有宝宝,更要做好预算。

所以就要最好资产的配置,要分好四个账户,分别为日常开销账户;保障账户;投资收益账户和长期收益账户。

在资金不足的时候,首先做好保障账户,约占家庭资产的20%,这个账户主要是指意外伤害和重疾保险,且要首先保证家庭主要经济来源的成员。

日常开销账户是家庭资产的10%,一般用于家庭的日常生活。

投资收益账户占家庭资产的30%,包括股票、基金,房产和企业等

长期收益账户占家庭资产的40%,主要指家庭成员的养老金和子女教育金。

在家庭资产的30%不足以保障日常生活的时候,优先做好保障账户和日常开销账户,但是生活总会越来越好的,还是要将家庭的资产合理分配好。

无论单身,还是已有家庭,理财不仅是打理金钱,还要开源,增加工资收入和非工资收入

在工作中,提升竞争力,早日加薪

在业余生活中,可以利用自己的所长,去找一份兼职。

阅读全文

上一篇:企业网银知识普及