[债券新闻]债市:追涨性价比低 警惕预期差

发布时间:2023-08-18 19:51:53 来源:网络投稿

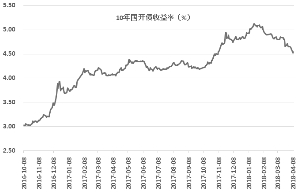

十年期国开债中债到期收益率走势

本报记者 王姣

清明假期后债券市场延续暖势,4月9日,10年期国债收益率跌破3.70%,刷新近半年新低,其自1月中旬以来的下行幅度已达26BP,10年期国开债收益率同期更下行了60BP。但在当前的收益率水平上,还能否追涨?综合机构观点来看,当前债券市场环境已明显好转,利率上行空间有限,若基本面、资金面保持平稳,监管协调推进,长端利率可能仍有10-30BP的下行空间,但短期来看,监管新规落地在即,二季度供给冲击到来,目前利率缺乏进一步下行的动力,需关注经济、流动性、监管等因素是否会出现预期差,保持久期中性并寻找结构性机会是更好的选择。

债市 春暖花开

自1月下旬开启的这一轮债市多头行情仍在延续。清明假期后首个交易日(4月8日),10年期国开债收益率大幅下行8BP至4.52%,下行幅度为3月23日以来最大;当日10年期国债收益率下行2BP至2.70%位置,9日进一步下行至3.6959%,刷新了2017年10月13日以来新低。至此,10年期国债收益率已从1月份3.96%的高位下行了26BP;10年期国开债收益率下行幅度更达到60BP,创下了本轮债券熊市以来持续时间最长、涨幅最大的一轮反弹,行情涨势凌厉以至于许多投资者没来得及 上车 。

复盘这一轮行情,资金面超预期宽松被视为债市走强的前提和关键。

今年一季度资金利率中枢和流动性溢价大幅回落,以R007、R014为代表的短端利率中枢大幅下行72BP和73BP,代表金融机构中期资金成本的Shibor 3M和NCD 6M利率也显著回落51BP和75BP。此外,反映市场对未来资金面预期的 IRSFR007-FR007 利差压缩30BP。国泰君安固收首席覃汉点评称,资金面宽松和流动性溢价的修复成为一季度债市大涨的关键因素。

2月以来,银行间市场资金面出人意料的宽松,R007加权利率已回到2017年一季度时水平。2月以来债券收益率的下行固然受到黑色系商品价格下行、贸易摩擦等因素的影响,但资金面宽松是绝对前提。 天风证券固收首席孙彬彬表示。

当然,除资金面宽松外,监管进入相对真空期,一季度债券供给较少,而季节性配置需求较旺,以及商品价格大幅回落、贸易摩擦加剧等也助推了这一轮行情,成为债市上涨的催化剂。

利率仍有下行空间

经过近一个季度的反弹修复,年初以来债券市场的悲观氛围已明显消退。

从我们路演的感受来看,投资者目前对债市并不悲观,甚至已经开始逐步转向牛市思维。 中金公司指出,债市从利空堆积逐步转向利空减少、利多增加。

中金公司称,去年债券收益率大幅上升主要是融资需求保持旺盛,但资金供给明显收紧带来的供需缺口拉大所致。但今年来看,融资需求在各种政策限制下已经开始减弱,包括居民杠杆开始受到抑制,房地产和城投平台的融资也受到更多约束,而央行放松狭义流动性的情况下,广义流动性虽然仍偏紧,但M2没有继续明显下滑,供需缺口开始缩小。加上美元利率快速上升以及中美贸易摩擦给全球经济带来了更多不确定性,经济基本面的弱化也抑制利率进一步上升,包括近期美国国债收益率也没有继续上升甚至有所回落。

海通证券(600837,股吧)姜超团队指出,这一轮债券牛市持续性强,因为不是靠央行 放水 ,而是靠压缩影子银行、规范政府举债、抑制居民加杠杆,融资需求回落带来利率下降,利率降得慢但更可持续。数据显示,从2017年10月到2018年2月,代表全社会融资需求的社会融资总量余额增速从13%降至11.2%,2017年11月至2018年2月的新增社会融资总量同比减少1.2万亿元,其中表外融资同比减少1.9万亿元。

据天风证券固收首席孙彬彬测算,如果未来1-2个月央行仍然维持当前资金面状态,在6月美联储加息之前政策利率也不再变动的话,那么10年期国开债收益率还有10BP-30BP下行空间。当然,上述评估的前提是当下资金面确实是新阶段央行的合意状态,以及市场对贸易摩擦的理解尚未转到通胀预期的角度上。

中泰证券齐晟团队认为,考虑到基本面的稳健性,虽然避险因素短期驱动收益率急速下行或将带来未来收益率的上行调整,但只要流动性的修复信号不出现逆转,收益率修复式下行的趋势不会出现明显反复,现在可对比去年四季度初的利率水平,长端利率有10BP-30BP空间。

在当前的市场环境下,不少机构对后市利率继续下行仍抱有期待,这也与不久前中金公司3月份市场调查的结果—— 投资者对利率债和高等级信用债的偏好大幅上升 相呼应。

阅读全文

![[债券新闻]信托债券承销业务破冰 6家信托公司首获资质](http://img.jukan.net/file/pic/3.jpg)

![[债券新闻]中美两国应以建设性方式 解决双边经贸问题](http://img.jukan.net/file/pic/12.jpg)

![[债券新闻]天津轨道交通集团成功发行首单欧元绿色债券](http://img.jukan.net/file/pic/9.jpg)

![[债券新闻]安阳钢铁信用等级上调至AA](http://img.jukan.net/file/pic/4.jpg)

![[债券知识]绿色债务融资工具注册中的常见问题小贴士](http://img.jukan.net/file/pic/10.jpg)

![[债券新闻]土地出让金是什么?土地出让金如何计算?](http://img.jukan.net/file/pic/20.jpg)