银行利率怎么能不涨?如果上涨对我们有何影响?

发布时间:2023-08-18 19:51:53 来源:网络投稿

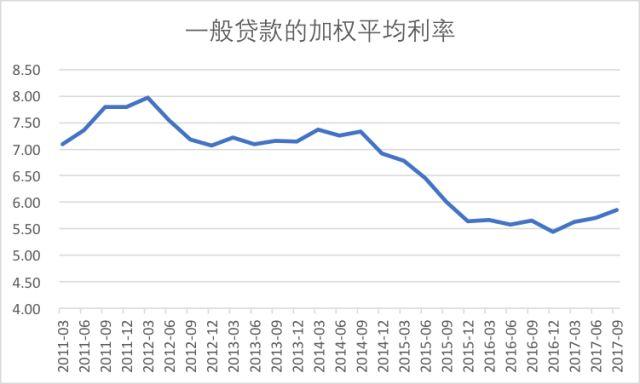

2017年以来,受资金紧张、监管从严等因素影响,银行信贷投放利率有所回升。尤其是债券市场利率走高,使部分企业放弃发债融资,重新向银行申请贷款,使信贷供需进一步失衡,利率开始上行。央行披露的数据显示,金融机构人民币贷款加权平均利率(一般贷款)自2016年四季度创出5.44%的低位后,在2017年前三季度逐季走高,三季度回升到5.86%。但与2012-2014年期间的高位相比,这仍然是处于相对低位。目前,市场普遍预计未来信贷利率将进一步上升,但对其上升的幅度难以可靠预测。

一、目前信贷利率水平仍处低位

回顾历史数据,可以清晰地看到,信贷利率主要是在2014年最后一次见顶,然后经过2015-2016年两年的快速回落,最后在2016年底达到最低位。目前,信贷利率虽然有所回升,2017年以来逐季走高,但和历史上相比,仍处低位。

一般贷款的加权平均利率仍处低位(数据来源:人民银行)

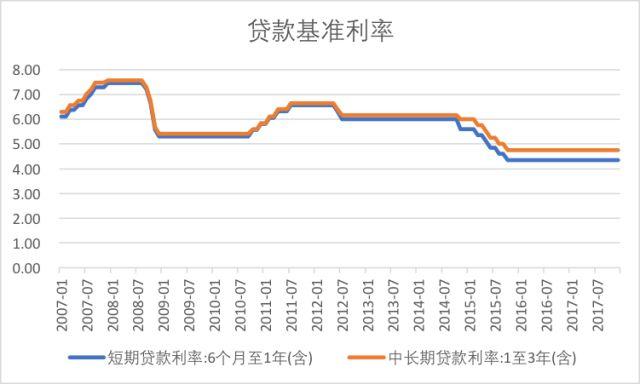

众所周知,央行2014年底开始推行稳中偏宽的货币政策,是导致信贷利率下行的主要原因。尤其是2014-2016年期间多次的降息(下调贷款基准利率)、降准,是信贷利率下降更为直接的原因。这期间的6次降息,使贷款基准利率(以1-3年期为例)从降息前的6.15%,降至4.75%,降幅达到1.4个百分点。

贷款基准利率仍处低位(数据来源:人民银行)

再考虑到部分信贷利率较基准上浮,那么实际贷款利率的下行程度将大于基准的下调程度。比如,2014年12月,全部贷款的加权平均上浮比例是26%,那么基准下调1.4个百分点,意味着实际信贷利率最终将下行1.76个百分点。但一般贷款的加权平均利率的同期降幅,却接近2个百分点,显然除了降息的原因外,信贷利率较基准上浮的程度也在下降。

阅读全文