对未来市场总体并不悲观 机会将远大于风险

发布时间:2023-08-18 19:51:53 来源:网络投稿

一、前三季度市场回顾

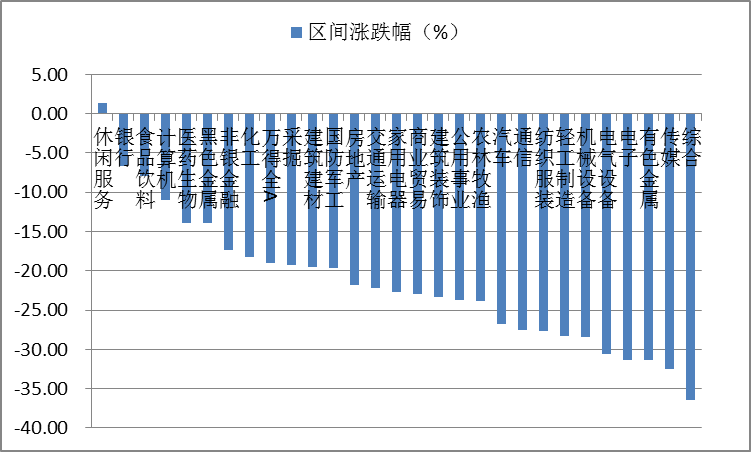

2018年前三季度的市场,板块间的轮换非常快,波动也明显加大。市场在二月份创出阶段性新高之后,一路向下,虽然阶段性出现过结构性行情,如医药、计算机等,但不改市场螺旋下跌的趋势。分行业来看,仅有休闲服务一个行业录得正收益(主要得益于权重股中国国旅的强势表现),其他行业均是负收益。相对抗跌的是银行、食品饮料和计算机,而跌幅居前的是综合、传媒和有色金属。

图:前三季度行业涨跌幅(截至9月21日),资料来源:WIND

前三季度市场表现疲软,一方面是由于在去年白马龙头为首的股票大幅上涨之后,预期和估值都不低,而伴随着宏观经济的下行,不达预期的公司显著增加,市场出现了估值和盈利双杀的局面,这和去年估值盈利双轮驱动截然不同;另一方面,国内持续的去杠杆和中美贸易摩擦的越演越烈,都加剧了市场的波动。整个前三季度,市场总体处于螺旋下跌的格局。

投资成败:今年投资的成功之处在于较早的布局了医药和计算机板块,抓住了今年市场的主线;经验教训是对全年板块轮动明显加快的现实认识不够充分,以至于未能及时兑现收益。

二、未来市场展望

从高频数据来看,下游需求仍然较为低迷,工业生产也未出现明显改善。总体来看,宏观经济仍然处于下行的通道之中,但考虑到美国对中国2000亿商品征收“阶梯关税”,出口企业有可能在年底前加大对美出口,出口对经济的下拉预计年底之前风险都不大,但明年存在一定的不确定性。

因此,我们能看到的是政府托底思维的再现,且暂时选择不走老路,即一方面把基建作为主要抓手,有望扭转目前4%增速的颓势,另一方面,托底思维还体现在减税降费上,寄希望于激发民间投资。政策托底已经比较明确,后续需要关注政策的执行力度和效果。后续我们对于政府稳定经济效果的观测指标主要来自于社融数据何时回升、地方债务发行进度以及信用利差能否收敛。

具体到市场策略上,我们对四季度整体不悲观:

(1)当前市场基于中美贸易摩擦和金融去杠杆的大环境,对宏观经济预期较为悲观,前期市场的持续回落也是对这一悲观预期的反应。而从目前的情况来看,虽然宏观经济仍然在下行通道之中,但失速的概率并不大,宏观经济显著差于悲观预期的概率并不大;

(2)政策基调正在变化,市场情绪有望逐步修复:无论是此前货币政策报告指出的,流动性从一季度“保持流动性合理稳定”变为“保持流动性合理宽裕”,还是近期消费刺激政策和研发费用加计扣除新政,都显示出政策已偏暖,有望带动市场情绪的边际修复;

(3)经过前期的持续下跌,A股估值水平重新回到底部区间,无论是沪深300指数,还是中小板和创业板,估值水平都回到了历史最低的区间。这也反映出目前市场风险偏好已极度低下。

因此,在此背景之下,我们对未来市场总体并不悲观,机会将远大于风险。在配置上,我们主要看好以下几个方向:(1)景气度向上的行业:计算机、新能源汽车和医药等;(2)受益于风险偏好修复的行业:保险等β品种;(3)受益于宏观经济悲观预期修复的行业:银行和基建产业链。

阅读全文