洋河失速:增速垫底渠道压货严重 控货能否挽回败局

发布时间:2023-08-18 19:51:53 来源:网络投稿

洋河股份(108.000,0.65,0.61%)失速!

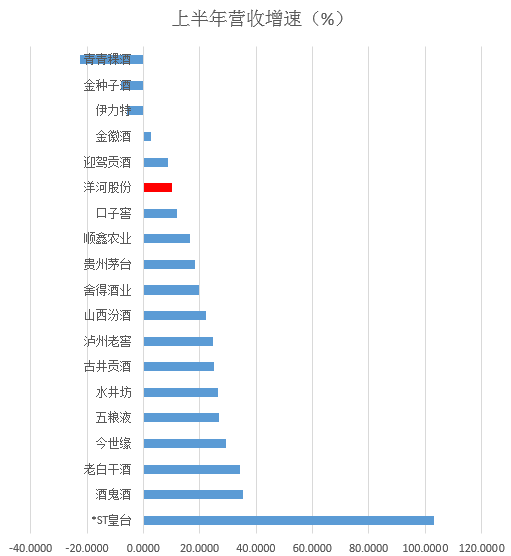

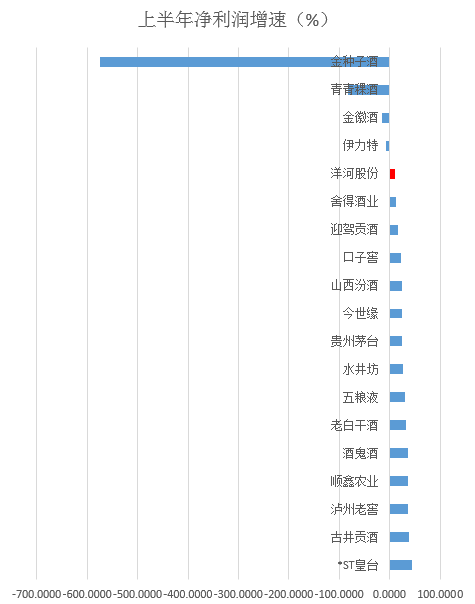

8月30日晚间,洋河股份发布半年报,增速全面放缓。上半年营收增速10.01%,位列上市白酒公司倒数第六名,净利润增速11.52%,位列倒数第五。

业绩颓势早就反映在股价上,今年初以来,在19家上市白酒企业中,洋河的股价涨幅排在倒数第二,仅上涨16.42%。和五粮液(138.900,0.59,0.43%)、泸州老窖(94.500,0.25,0.27%)、古井贡酒(121.450,0.20,0.16%)等动辄翻倍的酒企完全不可同日而语。

洋河到底出了什么问题?

洋河上半年增速垫底 渠道压货是主因

上半年洋河实现营业收入159.99亿元,同比增长10.01%;净利润55.82亿元,同比增长11.52%。营收和净利润增速在19家上市白酒企业中处在垫底的水平。更严重的是二季度,营业收入和净利润同比仅增长2.1%和2%。

上半年营收占比超50%的省内市场增长“停滞”,同比增速仅2.99%;而省外市场增速也由去年的30.22%下滑到18.23%。

和其他酒企相比较,这些数据给人一个强烈的印象:上半年洋河卖不动了!根据市场反馈,洋河经销商渠道压货现象严重。

和其他实行大商制的酒企不同,洋河采用的是深度分销模式。公司负责市场开发、品牌推广、消费者教育等支出,经销商只负责物流和回款,低毛利低风险运作。

本质上是“企业承担了更多的风险,经销商拿到了较低的毛利率”,在行业不景气或平稳发展阶段,这种模式是有利的。等于企业变相补贴了经销商,经销商得到了更多保障。

但是行业爆发期就不一样了,近两年白酒行业步入景气周期,众多品牌纷纷向市场砸钱,在竞品给出的毛利率大大高于洋河的前提下,经销商自然乐于推荐和销售渠道利润弹性大的品种。

省内市场增速的大幅下滑与此有绝大关系。

渠道压货还有一个原因,销售刚性考核制,“一个月完不成谈话,两个月完不成降职,三个月完不成免职”。目前洋河的扫码系统并未完全覆盖到经销商库存,只能通过分公司管理经销商库存,而分公司办事处为了完成任务,存在向经销商压货的现象。

经销商毛利低、渠道压货,是这一轮洋河增速掉队的直接原因。

从二季度开始,洋河就开始主动去库存,省内的海、天、梦系列产品从5月底开始控货。这也是导致二季度增速全面放缓的主要原因。

从2019年半年报来看,洋河的应收票据相比去年同期大幅增长,预收款项也有所下滑,可以看作是在变相补贴经销商。

在调整渠道库存的同时,洋河进行了人事调整,刘化霜转正担任营销公司董事长,王耀董事长不再兼任营销公司董事长。

成效如何,年报数据或能给出答案。

阅读全文