4.75%利率优惠结束,贷款市场在收紧吗?

发布时间:2023-08-19 10:01:12 来源:网络投稿

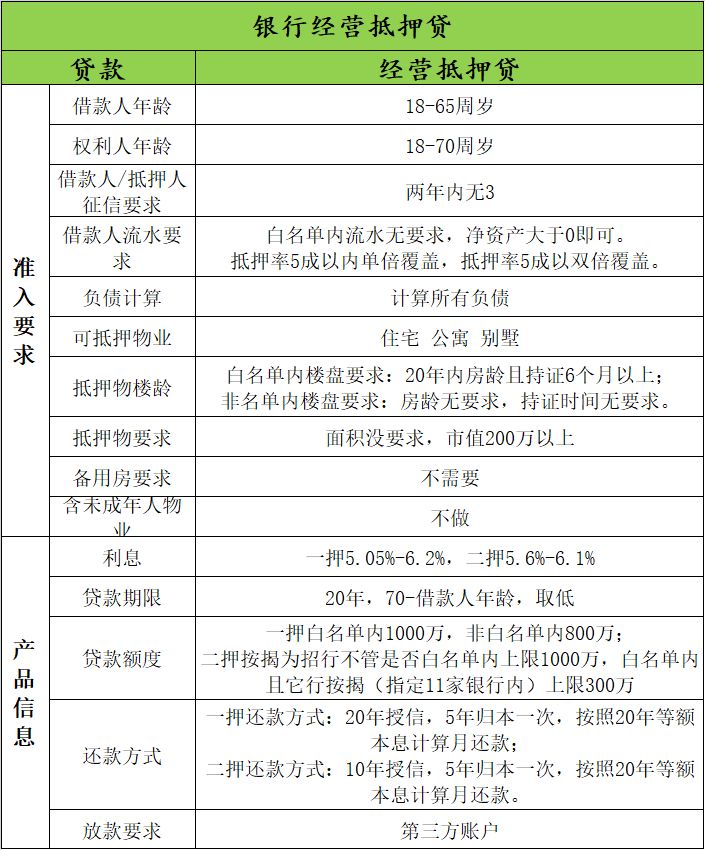

今年3到9月,我们服务客户最多的产品是利率的抵押贷

这个产品最大的优势就是:利率低。

9月底,的利率优惠结束了。

现在一抵评级5星利率,评级四星利率,评级三星利率6%。

二抵评级4星、5星利率,3星。

3年期的利率最低可以到,但3年时间太短了,我们不推荐办理。

详细产品介绍如下:

利率上调后,一抵的利率优势明显下降,因为实际操作中5星很少,上个月5位客户申请这个产品,4位评4星,1位评3星,大概只有10几%的客户能评级5星。

二抵还是有绝对优势,是目前上海市场上唯一可以稳定操作的二抵产品,但接下来可能还会收紧。

此产品二抵在北京已经要求持股满三个月了,苏州已经暂停二抵业务了。

如果计划做二抵,可以尽快申请这款产品。

另外这个产品还有一个巨大的优势是可以让65岁以内老人做主贷人,这带来两个好处:

1、体制内人士可以通过这种方式操作经营抵押贷;

2、可以将负债转移到老人名下,方便后续融资操作。

贷款市场在收紧吗?

小编先说结论:

1、按揭贷款市场大幅度收紧,很多银行已经没有额度了。

2、大部分银行经营抵押贷没有收紧。

利率提升不算收紧,真正的收紧是直接不给额度了。

因为9月降准,目前大部分银行的经营抵押贷的额度还是充足的。

按照以往的经验,11月下半月到12月银行资金都会比较紧张,如果计划年前申请抵押贷,现在是很好的时机。

现在利率水平总体还是非常低的,还有利率低至的抵押贷产品。

阅读全文