储户要怎么明白银行存款的风险情况?

发布时间:2023-08-19 14:33:27 来源:网络投稿

存款证明的主要用途是在办理相关业务,比如出国留学等,作为资产证明的一种方式,并不能增加存款的安全性。

如果你对民营银行存款有担心,最好的方法是了解银行存款和民营银行的特点,然后根据自己的存款状况确定如何存款更安全,而不是去开具存款证明。

首先,作为储户要明白银行存款的风险情况。

银行存款是国家法定的储蓄方式,只有持有银行牌照的金融机构才可以办理银行存款业务。国家对银行存款的基本原则是:存款自愿,取款自由。也就是说,存和不存,取和不取都是有储户说了算。

从安全性上说,存款是保本保息的,只要银行不破产,无论你在银行存多少钱,存款到期银行必须无条件支付存款人相应的本金和利息,因此,存款的风险就只有银行破产这种现象了。

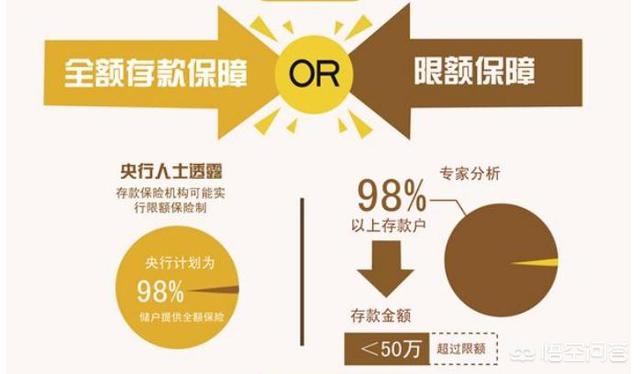

对于银行破产的风险,国家实行存款保险制度,如果银行破产了,每个人在同一银行的存款会有存款保险基金优先赔付,优先赔付的上限是50万元,超过部分需要等到银行破产清算之后再说。

比如,最近广东某农商行几名客户经理,因为发放贷款1.3亿不能收回,损失非常大,但是,对该银行储户来说是没有影响的,只要银行不破产,存款人的本金和利息银行仍然会按期兑付。

其次,作为储户要明白民营银行的特点。

上面说的银行存款是对所有银行来说的,包括民营银行。那么民营银行有什么特殊的地方吗?

民营银行是国家新批准设立,由民间资本成立的银行,目前来看,大部分是上市公司出资筹建的银行,最早的民营银行成立于2014年,到现在5年时间一共有19家。

民营成立时间短,资产规模小,为降低成本,绝大部分采用网络化运营。由于这些特点,民营银行推出的存款利息比较高,通过网络化存取比较灵活,因此,最近一段时间,民营银行的创新存款成为网红产品。

从不了解到逐步接受,很多人开始热衷民营银行创新存款。

再次,投资民营银行创新存款需要注意的事项。

题主说在民营银行存了5年定期产品,怕发生风险,我认为你需要注意以下问题。

第一,就是确认这款产品是不是银行存款,只要确认是5年期银行存款,那么他就按上面的说银行存款兑付本息,如果想绝对安全,只要你的存款本金不超过40万就可以了,因为民营银行40万元5年期存款利息大10万元左右,合起来正好在存款保险基金保障范围以内。

第二,民营银行存款达部分都是网络化的,没有纸质存单,你可能觉得缺乏凭据,其实这一点不用担心,现在余额宝、零钱通、银行卡也都是电子化的,都没有纸质凭证。如果你确实不放心,打印存款证明也是可以的,另外你有银行流水可查,个人存款也会在人行备案,你还可以通过保存截屏、短信通知等来辅助。

阅读全文