最近各期限利率均值全面上升,大额存单为什么“涨声”一片?

发布时间:2023-08-19 10:01:12 来源:网络投稿

2019年3月份以来,银行各期限的存款利率均值已经保持连续三个月上涨。而其中,大额存单作为各大银行“揽储”的利器,受到市场投资者的普遍欢迎,利率一升再升!

银行大额存单业务

2015年6月2日,央行发布《大额存单管理暂行办法》,标志着我国大额存单正式启动发行!但自2015年至2017年底,银行大额存单发行量一直并不算高,究其原因、大致如下:

大额存单起存门槛较高。2016年虽然将参与门槛从30万元调整至20万元,不过对于普通储户来说,20万元资金的门槛依旧很高!

其利率相比于保本理财产品而言根本没有任何的优势!2016年,大额存单利率可较基准上浮40%(3.85%),而此时银行保本、保收益的理财产品,普遍年化收益能达到4%以上!

不过,自从资管新规、理财新规发布,银行理财产品打破刚性兑付之后,这一情况得到很大改观!

从相关数据可以看出,2018年三季度以后,银行大额存单发行量明显大幅增加!2018年第四季度、2019年一季度,银行大额存单发行量分别同步增长了95.68%、97.33%,大额存单规模每季度发行量突破4.4万亿(2019年一季度)!

再加上,随着利率市场化进程的加快,大额存单的利率上限进一步放开,大型银行、股份制银行、中小银行,大额存单利率浮动上限分别调整为1.5倍、1.52倍、1.55倍!个别城商行、农商行,三年期大额存单利率可达到4.2625%,已超过银行理财产品的平均收益!

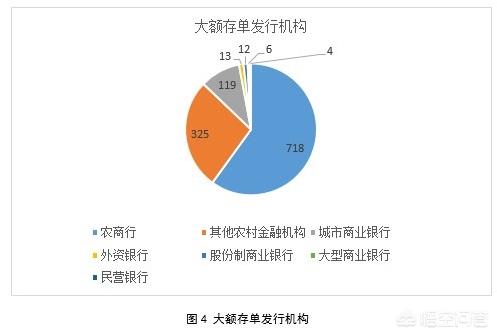

另外,大额存单的发行机构也从最开始的9家扩展至1197家,使得市场竞争进一步加剧,部分揽储压力较大的银行,不得不提高大额存单的利率,来吸引储户存款!

总之,现如今,大额存单已经成为中、小银行揽储的重要工具之一。不过,目前大额存单在银行存款中的占比依旧较低,未来规模或会继续增长,但受到各种因素的制约,其利率进一步上涨的空间却很有限!

阅读全文