工商银行暂停个人理财业务?指的其实是暂停“存贷通”产品

发布时间:2023-08-19 10:01:12 来源:网络投稿

工商银行暂停个人理财业务?指的其实是暂停“存贷通”产品

昨晚耍手机突然被一条新闻弹窗了。受惊吓的我赶紧放下了手中的啤酒和炸鸡,貌似出大事儿了!(说好的wonderful tonight呢?)

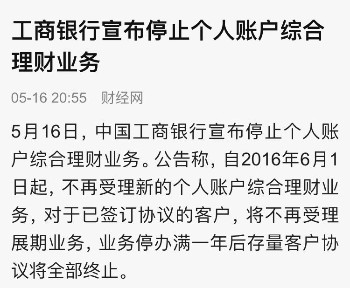

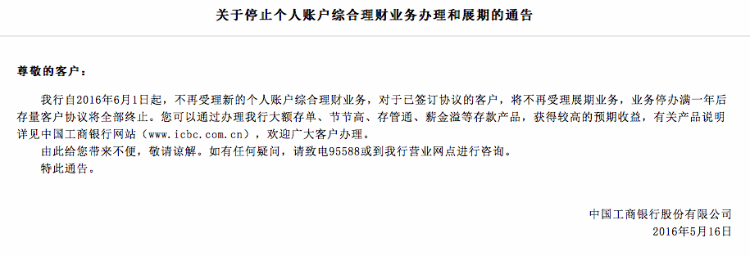

又屁颠屁颠地赶去上了工行的官网,第一条重要公告确实有一条——“不再受理新的个人账户综合理财业务”。

该不会所有的理财业务都暂停吧,那绝对爆炸了。

好吧幸好工行也及时辟谣了,“个人账户综合理财业务”指的其实是“存贷通”产品,其它理财产品概不受影响。那不妨来看看什么是存贷通简单的来说就是存抵贷,即存款的部分可以抵消掉一部份的贷款利息(具体为存入款-5万元的部分,抵80%)。

打个比方吧,如果小明向工行贷了100万,自己有50万存款,那么50万里面就有(50-5)*80%=36万可不需要支付贷款利息,剩下的100-36=64万则正常向银行付贷款息。看上去不错啊,但是工行方面则说明,“是一项业务走到了生命周期的尾声,已经不能适应当前业务的发展需要了”。难道说,因为不合算吗?再给小明算一算。

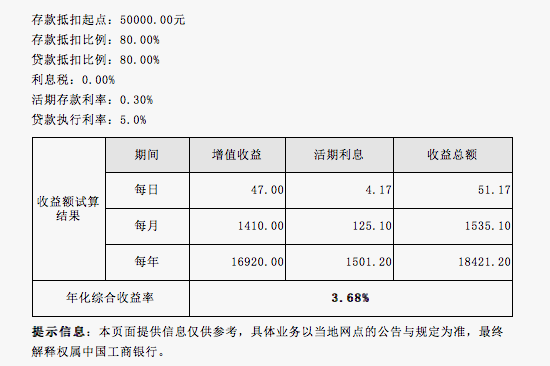

先假设贷款利率为5%,贷款时限算10年。还是贷款100万,存款有50万。主人公还是小明,因为贷款的本息不会变化,这里只算收益好了:

来看看存贷通的结果(本人比较懒,有工具,直接上!下面放截图):

这样看来年化收益率有3.68%,当然这个收益率是根据贷款利率得出来的最终结果,现在的贷款利率也被一降再降。看看下面的利率,其实存贷通所能达到的收益并没有那么高。就拿五年以上中长期的贷款利率来看(4.9%最接近于5%),可见收益都是小于上面的年化3.68%。

因这款产品其自身有局限性,而好处无非就是存款可以随意支取,这一点也被工行相应的开放式或者定期开放式的理财产品取代,利率给得也比较合理,这里也不一一例举了。相信更多明智的客户更偏向于购买理财产品。

应该也是虚惊一场,刚刚登了一下工行官网,一切理财产品都能正常购买,这样我也就放心了。好了说了那么多,还是默默打开51人品。7.1%,嗯,感觉从此走上了发家致富的道路。

阅读全文

上一篇:为什么工商银行企业网银打不开

下一篇:现在哪些行业一天可以挣4万?