原油期货的基础知识:原油期货的案例

发布时间:2023-08-18 19:51:53 来源:网络投稿

下面小编将为大家分享关于原油期货的案列,快来一起和小编看看吧。

一、衍生品工具

衍生品工具分为远期合约、期货合约、互换交易与期权交易,具体内容如下表:

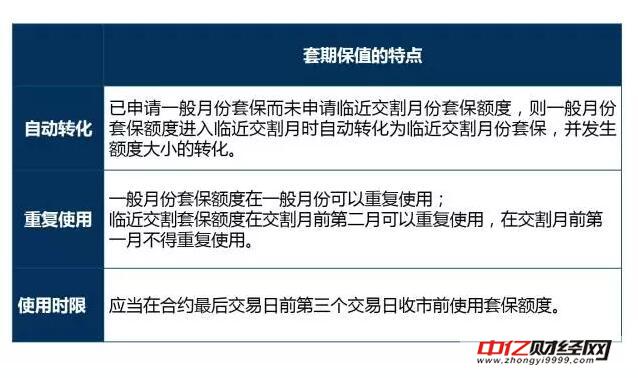

套期保值交易持仓额度分为一般月份的套期保值交易持仓额度(以下简称一般月份套期保值额度)和临近交割月份的套期保值交易持仓额度(以下简称临近月份套期保值额度)。

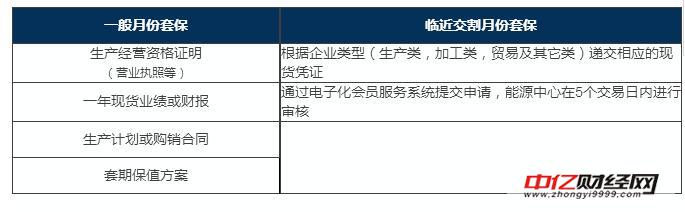

套保申请材料

套保案例分享

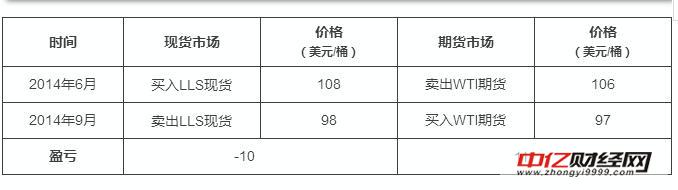

案例一 :空头套期保值

2014年6月,A公司从石油公司手中以108美元/桶的价格购入了10万桶的路易斯安娜轻质低硫原油(LLS),此时,NYMEX轻质低硫原油期货主力合约价格为106美元/桶,A公司为了防止原油库存贬值,决定在期货市场卖出对应数量的轻质低硫原油期货合约进行套期保值。2014年9月,A公司将LLS现货以98美元/桶售出,同时以97美元的价格在期货空头头寸平仓。

注:

1、基差是指某一特定商品在某一特定时间和地点的现货价格与该商品近月期货合约的价格之差,即:基差=现货价格-期货价格。

2、套期保值的实质是将风险较大的单边价格波动转化为风险较小的基差波动。

3、套期保值者利用基差的有利变动,不仅可以取得较好的保值效果,而且还可以通过套期保值交易获得场外的盈余。

套保案例二:多头套期保值

2015年1月,B公司计划于当年4月份购入10万桶路易斯安娜轻质低硫原油现货,此时,NYMEX轻质低硫原油期货价格为45美元/桶,LLS现货价格为47美元/桶,企业担心未来油价上涨导致采购成本增加,因此在期货上买入对应数量的轻质低硫原油期货合约进行套期保值,2015年4月,B公司按计划买入10万桶LLS现货,价格为63美元/桶,同时在期货上将多头平仓离场,平仓价为59美元/桶。

套保效果:讲LLD现货采购成本锁定为49美元/桶

注:

以上2个案例,并未考虑期货换月展期的影响,在空头套期保值中,原油市场已经处于正向市场当中(contango),即远月合约价格高于近月合约价格,空头套期保值选择近月合约,然后在期货合约到期后展期将有额外的展期收益,正向市场下,空头套保选择近月合约展期较为有利,而对于多头套保而言,就只能面临额外的展期损失,应该选择远月合约进行套保,减少合约展期。而如市场处于反向的结构下时(近月合约价格高于远月),则情况相反。

三、套期保值-互换

典型互换合约包含两笔关联交易:

1、合约的出售者,合约要求他在指定的未来时间段内,从合约购买者处以固定价格购买或出售给对方一定数量的标的资产;

2、合约的购买者,合约要求他在相同的未来时间段内,以浮动价格卖给合约的出售者或从对方出回购一定数量的同样标的资产,浮动价格一般是双方商定的价格指数。

注:

这两笔名义上的交易抵消了资产交割的需要。但在互换合约中,交易方同时参与两笔交易不同的交易方向,合约的结算实际上就是一方向另一方支付交易中固定价格和浮动价格之间的差价。由于这一原因,互换合约被称为“固定换浮动协议”或“差额合约”。

互换案例分享

例如,2015年9月,公司A与公司B签订互换合约,公司A买入迪拜原油现货固定价格60美元(买入固定价格,卖出浮动价格)。

公司B卖出固定价格60美元/桶,(卖出固定价格,买入浮动价格。双方参照的价格指数为普氏新加坡迪拜价格,计价期为9月当月,到结算日时,当月普氏迪拜9月平均价格为63美元/桶。

因此B公司向A公司支付3美元/桶(固定价格与浮动价格之间的差额)。

注:

互换的特点是不涉及实物交割,只是交易双方现金流之间的交换。

四、套期保值交易-期权

期权有四种基本的交易策略:

买入看涨期权、买入看跌期权、卖出看涨期权、卖出看跌期权。

期权市场,期权买方的利润是不定的,可以无限大,但亏损确实一定的,所付的期权费。

对于期权卖方,卖方的利润是有限的,仅仅是期权费,但潜在的亏损是无限的。

注:

根据使用者的风险敞口和风险策略的不同,期权可产生多种结果,用期权进行套期保值有着远期、期货和互换不具备的灵活性,期权套保有很多优点,而且成本非常低。

期权案例分享

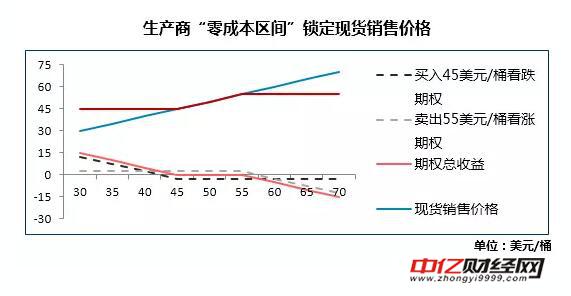

石油生产商需要对其产出的原油进行套期保值。当前原油价格为50美元/桶,生产商希望在套期保值阶段,价格在每桶45-55美元/桶波动,但也担心降到45美元/桶以下的风险。此时,如生产商愿意接受最高价格为55美元/桶卖出原油,那么,生产商可以将看跌期权和看涨期权同时组合使用,实现零成本套期保值,例如:

这种交易策略的结果是,将油价锁定在45-55美元/桶,策略的损益如下图:

注:

1.如油价跌至45美元/桶以下,45美元/桶的看跌期权被执行,生产商有权按照45美元/桶的价格卖出原油,不管市场价格有多低;

2.如价格涨至55美元/桶以上,55美元/桶的看涨期权将被执行,生产商必须按照55美元/桶的价格卖出原油。

3.如果价格在45-55美元/桶之间,看涨期权和看跌期权都不会被执行,生产商按市价卖出。

五、裂解价差交易

裂解价差这个名词来源于原油到成品油之间的加工过程。

一个石油炼厂处于原材料与产成品两个市场之间,原油的价格以及各种成品油价格经常受到各自产品的供需、生产条件以及天气等因素的影响;市场参与者已经在纽约商品交易所利用原油、取暖油和汽油期货来交易这种裂解价差(也称为油品升水)。

裂解价差案例分享

一个炼油商在考虑该春季他的原油炼制战略以及成品油利润。他计划出一套两个月的原油——馏分油的裂解价差对冲来锁定他的炼油收益,利用3:2:1裂解价差锁定炼油利润在1月份。

阅读全文

上一篇:贷款买车手续费是什么