[债券新闻]【光大固收】转债策略:绝对价格VS溢价率

发布时间:2023-08-18 19:51:53 来源:网络投稿

近期重点报告

利率债

【光大固收】社融下滑,企业需求有所回暖

【光大固收】易纲行长的 最佳策略 会是什么?

【光大固收】金融开放砥砺前行,我们见证!

【光大固收 | 深度】弟兄们,上刺刀了!

【光大固收】进入民间版的SDR

【光大固收】又加了5bp—对OMO加息的点评

【光大固收】市场的分歧

【光大固收】应该加仓么?

【光大固收】是什么决定了利率-2018年利率债投资策略

【光大固收】解锁LCR+LMR困局

【光大固收】经济工作会议的三连问

信用债

【光大固收】控制人内幕交易,公司会受多大影响?

【光大固收】贸易摩擦对大豆产业链的影响

【光大固收】房企信用分化新格局

【光大固收】2017年产业债评级下调原因及展望(下游) ——评级调整系列专题之四

【光大固收】永续债,赎回还是存续?

【光大固收】流动性漩涡中的海航

【光大固收】2017年产业债评级下调原因及展望(中游)——评级调整系列专题之三

【光大固收】城投平台资产划转与并购重组特点分析

【光大固收】2017年产业债评级下调原因及展望(上游) ——评级调整系列专题之二

【光大固收】2017年主体评级调整概况 ——评级调整系列专题之一

【光大固收】2018年信用风险防控要点

【光大固收】非标指标透视行业再融资压力

【光大固收】2018年民企偿债压力图谱——信用周报

可转债

【光大固收】溢价率策略下,转债的收益如何?

【光大固收】单一策略下,转债的收益如何?

【光大固收】坚守权重券

【光大固收】继续关注转债标的:金融+周期

【光大固收】情绪修复,转债机会在大盘、高弹性标的

【光大固收】论银行转债的估值

摘要

近期我们陆续发布《单一策略下,转债的收益如何》与《溢价率策略下,转债的收益如何》讨论转债在绝对价格与溢价率策略下收益与波动水平,本文意在结合上述两策略给出更进一步的投资策略

样本区间:2004年1月1日~2017年12月31日期间内所有退市可转债,共108只转债标的,并取个券周均值为分析单元;

基本策略:绝对价格策略下,不同价位窗口买入;溢价率策略下,不同的转股溢价率窗口买入;一直持有至高位卖出;若价位未涨至指定卖出窗口,则持有至最后卖出。

2个主要指标:年化收益率、成本回撤率;

4个价格买入窗口:105元以下、105~120元、120~130元、130元以上;

4个溢价率买入窗口:10%以下、10%~30%、30%以上;

4个卖出窗口:120~130元、130~140元、140~150元、150元以上;

收益率:

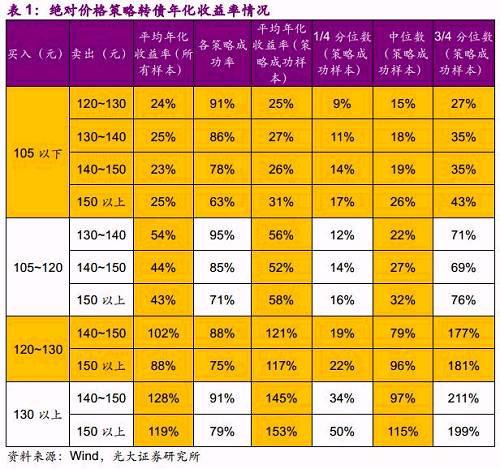

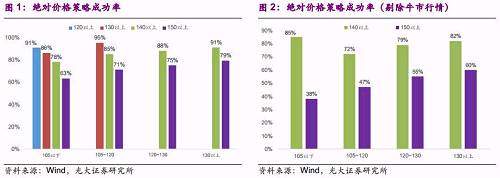

策略成功率:提高买入价位有益于策略成功率的提升,但卖出价位一旦超过150元会显著压制策略的可行性,整体来看买入价位在130元以下、卖出价位在150元策略成功率较高。溢价率策略成功率稳定在80%以上。

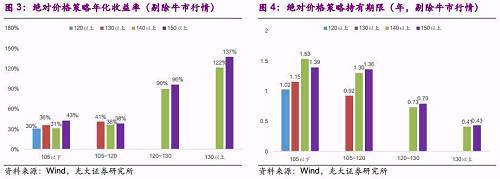

年化收益率:绝对价格来看,随着买入价位的不断提高其策略所获年化收益率也在不断的上升。溢价率的角度来看,随着溢价率买入窗口的不断下沉,对应策略所获得的收益率明显得到提升。

转债规模:不论从绝对价格还是溢价率角度,中盘券往往可以获取更高的年化收益率。

结论:在 120以上买入中盘券、 130~150区间卖出可以获得相对较高收益,若买入溢价率低于 1 0 %,有助于收益率的提升。

回撤率:

整体来看:绝对价格策略来看,120以下买入时,成本回撤率会随着买入价位的提高而逐步提高;120以上买入时,成本回撤率会随着买入价位的提高而逐步下降。溢价率策略来看,买入溢价率越高则成本回撤率越大。但是,两策略下,卖出价格越高其对应的成本回撤率越高。

规模来看:对于小盘券,两策略的成本回撤率基本稳定在6%以下;两策略中,中盘券对于成本回撤率最为敏感,随着买入价位与溢价率改变成本回撤率变化明显。大盘券受买入价位与溢价率的影响也比较显著,但弱于大盘券。

风险提示:权益市场大幅调整风险;地缘政治风险。

1、年化收益率

1.1、绝对价格策略

下载APP 阅读本文更深度报道 绝对价格策略的成功率:上述不同的买入卖出策略的成功率在63%至95%区间内,其中105~120元区间买入并130以上卖出的策略成功率最高在95%以上。 在买入价位固定的情况下,卖出价位越高,则该策略的成功率越低。由于转债最后绝大多数转股的特性,从105以下买入120~140区间卖出成功率较高在90%附近,即使140以上与150以上卖出的成功率也在78%、63%并不低。

但若剔除牛市行情(07.1~07.9与14.11~15.5)的影响,105以下买入150以上卖出的成功率则锐减至38%,显然在非牛市行情下此策略成功率较低。仔细分析不同买入价位并140以上或150以上卖出案例,在剔除牛市行情样本之后,140以上卖出成功率基本未受影响,而150以上卖出的成功率下滑明显,下滑幅度基本在30个百分点。因此,卖出价位150以下的策略成功概率较高可行性较高,而卖出价位在150以上则成功率较低,需权益市场的配合方才有可能获得较高的收益。

值得注意的是,在卖出价位固定的情况下,随着买入价位窗口的上提,对应策略的成功率也越高。以150元卖出为例,105以下买入成功率在63%,而130以上买入成功率在79%,显然,越低的卖出买入价差该策略的成功率也随之提升。

绝对价格策略的年化收益率:显然,随着买入价位的不断提升,年化收益率明显得到增加,不过持有期限的缩短是主要因素。以150元卖出为例,130以上买入的平均年化收益率是105以下买入的三倍,收益差异明显;但130以上买入的持有期限仅为105以上买入的三分之一,持有期间急剧缩减造成了年化收益率的抬升。

另外,绝大多数150元以上成功卖出的转债基本在牛市行情内达成,这也造成其年化收益率的激增。值得注意的是,当转债价格达到一定高位如130元左右时,转债基本已触发强赎行情从而带动转债短时间内继续上行。从130以上买入、在150以上卖出的平均年化收益率最高且能达到153%,部分个券如华西转债年化收益率可以达到659%。因此,牛市与强赎行情也是造成130以上买入所获年化收益率大幅提升的原因。

阅读全文

![[债券新闻]一季度CPI同比上涨2.1% 通胀延续平稳态势](http://img.jukan.net/file/pic/16.jpg)

![[债券新闻]多方学者批评 美国贸易保护举措 违反世贸组织原则](http://img.jukan.net/file/pic/13.jpg)

![[债券新闻]大摩强收益债券](http://img.jukan.net/file/pic/4.jpg)

![[债券新闻]信托债券承销业务破冰 6家信托公司首获资质](http://img.jukan.net/file/pic/9.jpg)

![[债券新闻]中美两国应以建设性方式 解决双边经贸问题](http://img.jukan.net/file/pic/7.jpg)

![[债券新闻]安阳钢铁信用等级上调至AA](http://img.jukan.net/file/pic/10.jpg)

![[债券新闻]中美贸易摩擦成影响债市重要因素](http://img.jukan.net/file/pic/19.jpg)

![[债券新闻]深陷丹东港债券违约危机 丹东银行“追债”超48亿仍自身难保](http://img.jukan.net/file/pic/20.jpg)