[债券新闻]利率市场化“回表”,影响怎么看?

发布时间:2023-08-18 19:51:53 来源:网络投稿

【天风研究·固收】孙彬彬 唐笑天

摘要:

近期媒体关于存款利率上浮幅度可能调整的报道集中出现,利率市场化是否重新归来?若如此,对整个金融市场与资管行业格局都将带来深远影响。

事实上过去数年间,国内市场已经由银行理财等存在 刚性兑付 的资管产品实现了利率市场化,我们可以称之为 表外利率市场化 。这一模式存在资金链条过长、未得到有效监管、积聚了系统性风险等问题,因而在2016年开始的金融监管推进中成为监管规范的重点领域。

此次如果以大额存单、存款利率上限逐步放开作为标志的利率市场化归来,将是典型的 表内利率市场化 。我们认为这将真正构成拆解影子银行体系的基础,为表外资产回表提供可能,同时也将深刻影响到大资管行业。作为一个长期过程,投资者无需过度担忧其对资金面、利率水平的影响,其推进节奏本身将受到市场条件的影响,而更应侧重于观察其对市场格局的冲击。

近期媒体关于存款利率上浮幅度可能调整的报道集中出现,利率市场化是否重新归来?若如此,对整个金融市场与资管行业格局都将带来深远影响。

银行理财已经实现了表外利率市场化

目前报道的细节尚有较多分歧,但大致可以推测以存款或大额存单利率逐步上浮为标志的利率市场化进程将重新推动。据证券时报报道, 4月12日,市场利率定价自律机制机构成员召开会议,讨论关于放开商业银行存款利率自律上限事宜 。路透社报道称 央行拟允许商业银行适当提高存款利率的浮动上限,按银行的规模分批进行 。至4月14日,财新报道称央行是根据不同类别银行分别一定程度放宽大额存单利率上限,并非放开全部存款利率。

大额存单往往是存款利率市场化的最开始阶段。如果报道属实,利率市场化将重新归来,对整个金融市场与资管行业格局都将带来深远影响。

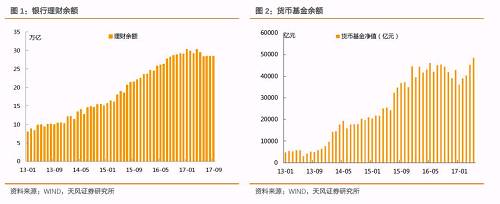

之所以说 归来 ,原因是近10年来,伴随着银行理财规模的快速发展,国内已经事实上完成了利率市场化。由于银行理财在相当大程度具备 刚性兑付 属性,并且在2016年在规模上处于猛烈扩张状态,并且监管程度相当大程度上弱于表内资产,所以银行理财已经是银行体系所能提供的较高水平的竞争性利率。加之银行理财的门槛普遍为5万元,也相对不高,所以可以认为银行理财收益率是绝大多数主体可以触及的竞争性利率,从性质来看,这就是利率市场化的标志。

这一过程中货币基金、信托产品等也起到了较大的推动作用,但考虑到规模差异、影响面,银行理财是这一轮表外利率市场化的主要推动力。

然而这一具有明显表外特征的利率市场化的结果并不算政策合意状态:银行理财作为资管产品但普遍具有了刚性兑付的特征,并不符合 资产管理 的本源含义。并且由于以资管产品的形式存在,事实上规避了存贷款业务的各类金融监管(当然也需要接受部分资管产品的相应监管,但整体相对更松)。

阅读全文

![[债券新闻]央行:下调部分金融机构存款准备金率 以置换中期借贷便利](http://img.jukan.net/file/pic/11.jpg)

![[债券新闻]国开行19日招标五期金融债](http://img.jukan.net/file/pic/16.jpg)

![[债券新闻]信托债券承销业务破冰 6家信托公司首获资质](http://img.jukan.net/file/pic/13.jpg)

![[债券新闻]安阳钢铁信用等级上调至AA](http://img.jukan.net/file/pic/17.jpg)

![[债券新闻]中美贸易摩擦成影响债市重要因素](http://img.jukan.net/file/pic/5.jpg)

![[债券知识]绿色债务融资工具注册中的常见问题小贴士](http://img.jukan.net/file/pic/9.jpg)

![[债券新闻]土地出让金是什么?土地出让金如何计算?](http://img.jukan.net/file/pic/10.jpg)