可转债不设涨跌幅,T+0交易,为什么每天很少有爆炒的?

发布时间:2023-08-19 16:33:11 来源:网络投稿

1.可转债兼具债性和股性

可转债是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。如果债券持有人不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。如果持有人看好发债公司股票增值潜力,在转股期可以行使转换权,按照预定转换价格将债券转换成为股票,以下是可转债一些比较重要的特质:

票面利率:可转债的票面利率是指可转债作为一种债券时的票面利率,发行人根据当前市场利率水平、公司债券资信等级和发行条款确定,一般低于相同条件的普通债券,企业发行可转换债券可以降低筹资成本。可转换公司债券应半年或1年付息1次,到期后5个工作日内应偿还未转股债券的本金及最后1期利息。

转股期:在转股期内,可转债持有人可将可转债按照转股比例转为相应正股股票,转股期一般是发行之后6个月起。

回售条款:当可转换公司债券的转换价值远低于债券面值时,持有人必定不会执行转换权利,此时投资人依据一定的条件可以要求发行公司以面额加计利息补偿金的价格收回可转换公司债券。回售实质上是一种卖权,是赋予投资者的一种权利。

强制赎回条款:在转股期,当正股超过转股价的130%,且在30个交易日内达到规定的天数,即可满足提前赎回条件,上市公司有权行使提前赎回权利。

转股价向下修正条款:转股价向下修正条款是发行人拥有的一项权利,是保证可转债发行公司转股的一种手段。通常在发行方案中规定了当股票价格相对于转股价格持续低于某一程度,即意味着可转债的期权处于虚值的状态时,发行人和投资人事先约定可以重新议定转股价格的条款。

二.可转债的关键指标

可转债价格=纯债券价格+期权价格。也就是可转债兼具债性和股性,所以我们选择一定的指标来刻画其债性和股性,我们选择用YTM作为可转债债性的刻画,用转股溢价率作为其股性的刻画,并根据这两个指标对不同可转债进行了划分,同时可转债的流动性也是个关键因素,而且这个因素并不会影响YTM和转股溢价率的计算,所以我们也要单独拎出来考虑。

2.1 可转债的YTM

到期收益率(Yield to Maturity,YTM),是投资购买债券的内部收益率,即可以使投资购买债券获得的未来现金流量的现值等于债券当前市价的贴现率。

设F为债券的面值,C为按票面利率每年支付的利息,P0为债券当期市场价格,r为到期收益率,n是到期年限,则:

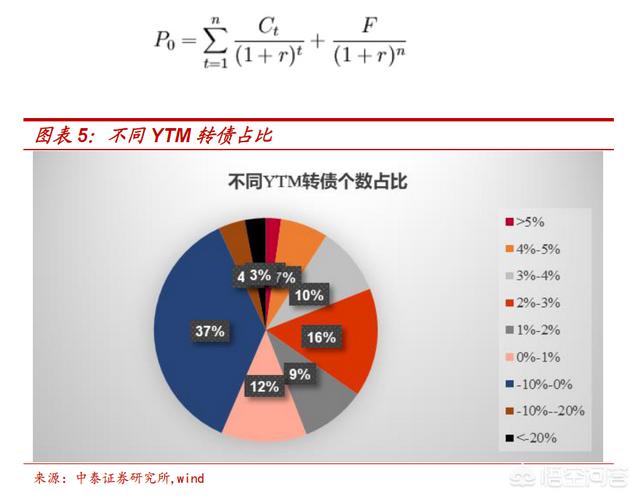

可转债的YTM小于0的占比43%,大于0的占比57%,两者几乎各占一半。YTM大于0的可转债的债性比较强,小于0的股性比较强,也就是说可转债股性强的和债性强的各占一半,债性强的略多一些。

我们再来看YTM作为一个单一的指标对于可转债的分层效果,即每月根据YTM进行模拟组合筛选,计算各模拟组合的净值走势:

从上面两个图表可以看出,首先YTM大于0的组合走势要远远好于YTM小于0;其次,对于YTM大于0的可转债,我们等分成3个组合,YTM最高组合表现也最好。因此YTM可以反映可转债的性价比,YTM越高,可转债的性价比越高,组合净值越高。

2.2 可转债的发行速度加快

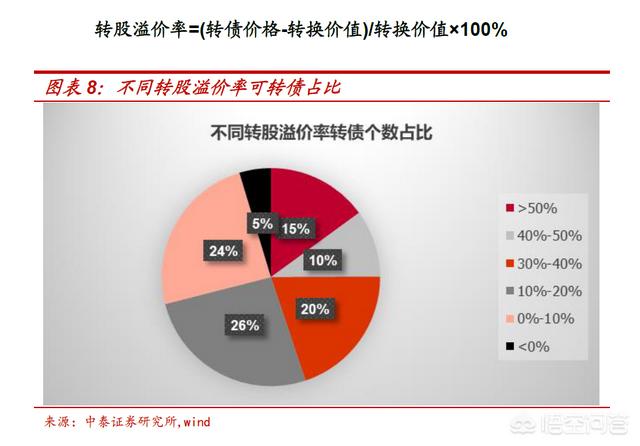

转股溢价率是指可转债市价相对于其转换后价值的溢价水平。转股溢价率越低,则可转债的股性就越强,转股溢价率计算公式为:

绝大部分的可转债的转股溢价率都是大于0的,但也有小部分的转股溢价率小于0,这种一般情况是未到转股期的可转债。

首先转股溢价率小于0的组合表现要远远好于转股溢价率大于0,这说明买入一些显著低估的可转债有较高的收益,当然这里的回测净值偏高,主要是因为溢价率为负的个数较少有关;其次转股溢价率大于0的分成三组,最低组的表现也最好,而中间组和最高组的差别不大。转股溢价率反映股性,溢价率越低,其转股的可能性就越大,因此股性也就越强,这说明更高概率能够转股的可转债收益更高。

2.3 可转债的划分

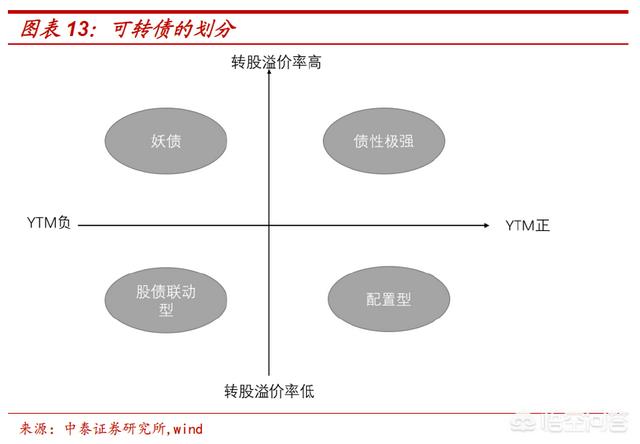

我们根据YTM和转股溢价率两个指标对可转债进行划分:

1、转股溢价率高,YTM为正,这种是债性极强的可转债,由于债性强,同时转股概率低,这种的买入更多是博弈转股价能够下修

2、转股溢价率低,YTM为正,这种债性仍然较强,但是由于转股溢价率低,所以转股的概率大,也就是容易转变成股债联动型可转债

3、转股溢价率低,YTM为负,这种是股债联动型,一般情况下这种可转债和正股的走势比较接近,适合做一些股债联动策略

4、转股溢价率高,YTM为负,这种一般是妖债,也就是说债券的波动比较大,同时其与正股的走势相关性也比较弱,呈现独立走势。

阅读全文