东阿阿胶的中报业绩预告,股票值不值得买?

发布时间:2023-08-19 10:01:12 来源:网络投稿

2019年7月14日下午,东阿阿胶发布了《2019年半年度业绩预告》。该公告称,东阿阿胶2019年上半年净利润预计同比下降75%至79%。这预示着作为行业龙头企业的东阿阿胶终止了12年业绩连涨态势,进入了盘整期。

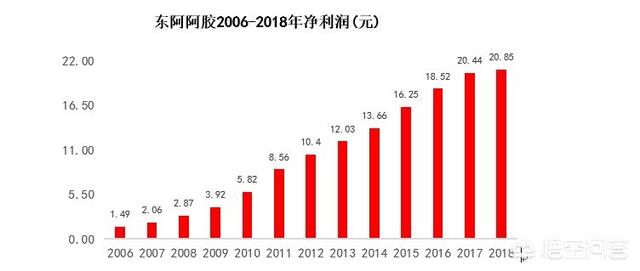

作为行业龙头,东阿阿胶净利润从2006年的1.54亿元增长到2018年的20.87亿元,业绩连续十二年保持了正增长,且净利润年复合增长率在20%以上。可如今,东阿阿胶连涨态势于2019年上半年面临着终结。

对于此次业绩下滑的根本原因,东阿阿胶相关负责人表示,这是由于受整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,该公司经销商的囤货动机较以往不那么强烈,并开始主动消减库存,放缓采购,从而导致公司上半年产品销售同比下降。

那么对于这个时候的东阿阿胶,我们就要懂得换位思考了!

一只股票值不值得买可以通过三个逻辑来解决,分别是:为什么认为便宜,为什么认为好,为什么要现在买,对应的就是,估值问题,品质问题,和买卖时机问题。解决了这三个问题,股票基本就没有问题了。

第一点:以盈利水平的作为依据!

美股过去80年的盈利增速是6%,A股的增速是10.3%。

也就是说,如果一家公司的过去5年(一个政策周期)的净利润增长率低于6%,那可以直接忽略。

所以,你选“好公司”的标准,应该是:过去5年净利润增长率>10.3%

而东阿阿胶的净利润年复合增长率在20%以上,虽然2019年有所下滑,但是平均5-10年的年复增长依然稳稳的保持在一个10%以上,20%左右的水平!

记住,长期年化20%的公司绝对是高增长,真正的大牛股很多在此。所以东阿阿胶毫无质疑这是一家好公司!

第二点:选择行业头部企业。

对于依赖政策的行业,头部企业获取的政策支持力度更大,而对于仍处于行业洗牌期的行业,头部企业幸存的概率更高,且头部企业在规模、技术、客户等多方面优势使得其获得高于行业增长速度的可能性较高。因此选择头部企业是成长投资的较好策略。

东阿阿胶是气血滋补第一品牌的高端形象已经深入消费者心智。对下游,公司拥有较强的定价能力,在上游,公司又掌控了关键原材料驴皮的大部分供应,具有较为宽阔的护城河。所以,无口厚非的是东阿阿胶是行业里的头部龙头企业!

第三点:估值的问题。

无论是,还是A股,估值水平都是在10-20倍之间。换句话说,处于这个区间内的公司估值合理,而且越靠近10倍的公司越理想。再结合时代背景,挑选优秀的行业龙头。肯定能找到非常赚钱的“好公司”。

目前的东阿阿胶10年平均的市盈率TTM为35.41,最低为12.48,最高为113.84。目前的东阿阿胶的市盈率明显处于10年平均市盈率的下方,所以说估值相当低,价值相当高!!

第四点,看股价的位置!

无论是买大白马股也好,绩优股也罢,都不是无条件的去买,涨幅过大了或者进入熊市了,这些优质股照样会下跌。因此,投资者应该顺势而为,低价时买进好股票长抱不放,而不是高价时大肆采购!

而对于现在的东阿阿胶来说,明显处于的是一根上升趋势中的阶段性底部区域位置,也就是历史低点,所以这个时候的投资价值、机会是远远高于风险的。

总结

综合来看,虽然东阿阿胶2019年上半年的业绩有些欠佳,但是不影响投资者的信心和布局的冲动!反而这一次的业绩有所下滑,给予许多看准东阿阿胶的投资者一次长线投资的上车机会!

“公司正面临十几年来最困难的时刻,东阿阿胶十几年的高速发展带来市场繁荣的同时,也面临着外部环境变化,需要时间调整。”面对行业竞争愈发激烈的现状以及补益类市场的增速减缓,东阿阿胶总裁秦玉峰在年度股东大会上坦言道。

对于目前的东阿阿胶来说,我认为可以举一个简单的例子作为参考:

就是一个连续12年都考入前3的好学生,突然有一次因为自己的 发挥失常,甚至特别原因导致了成绩有所下滑,掉出了前10的行列。那么你认为当他摆正好心态,重新迎战的时候,他能否在下一次重返原来的排名呢?其实这是一个大概率的事件!

所以要记住,风险是涨出来的,机会是长跌出来的!一般来说,渠道清库存的完成需要一定时间,东阿阿胶清库存的进展情况还要通过中报详细数据和下半年业绩表现来判断,而清库存后轻装上阵的东阿阿胶能否凭借新的战略举措收获新一轮增长,一切都有待时间的考证。

阅读全文