下周一科创板新股上市一览表:光锋科技开板价预测 看看你能赚多少?

发布时间:2023-08-18 19:51:53 来源:网络投稿

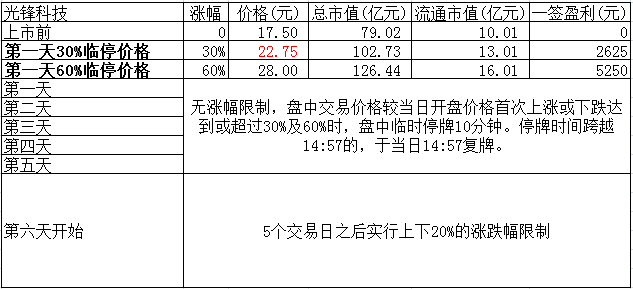

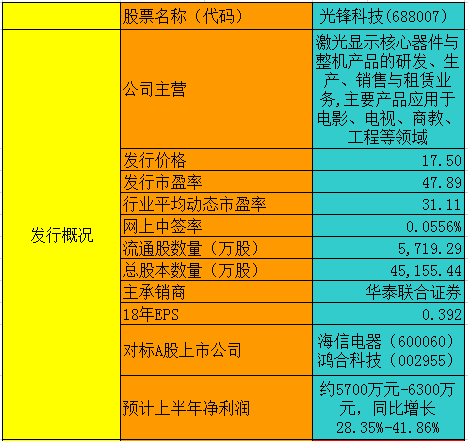

光峰科技上市后相关规则

重要数据一览表

数据来源:东方财富Choice数据

点评:

全球激光显示领域领军企业,十年技术积累奠定行业地位。光峰科技为全球领先的激光光 学引擎和激光投影整机生产厂商。公司首创可商业化的基于蓝色激光的荧光激光显示技术, 并为该技术注册 ALPD商标,重点解决了激光显示的产业化难题,使得激光显示技术真正 应用于市场化、规模化的产品应用中,确立了其在国际激光显示领域的先导地位。

激光显示多元应用,市场规模空间广阔。激光显示技术应用范围广泛,电影、电视、户外 展示、AR 显示等家用商用教育领域全方位覆盖。公司在 2018 年已在全国部署 1.4 万套激 光电影放映光源,渗透率 39%,市场占有率约 60%;激光电视机渗透率低于 1%,公司市 占率超 30%;激光商教投影机光机出货 5.03 万台,渗透率低于 1%,市场占有率约 28%。

盈利能力稳定逐年上升,毛利率、净利率均保持稳定,且优于同行业其他公司。公司具有较为稳定的盈利能力,呈现逐年上升的良好发展趋势。近三年公司高速成长,营业收入为 3.6/8.06/13.86 亿元,复合增长率达 97.58%;归母净利润为 0.14/1.05/1.77 亿元,年复 合增长率高达 255.6%。公司综合毛利率整体保持在较高水平,公司综合毛利率(2018 年 44%)高于可比公司平均水平(30-40%)。主营业务盈利状况良好且持续快速增强,营业 收入(2018yoy 72%)和净利润(2018yoy 68%)均呈持续大幅度增长态势。

给予公司 2019 年 30-36 倍 PE,对应市值区间 75-90 亿元。选取业务具有可比性的公司: 鸿合科技、视源股份、锐科激光、帝尔激光。根据 wind 一致预期,截止至 2019 年 7 月 18 日,2019 年 PE 平均为 29 倍。考虑到公司属于全球领先、拥有原创技术、专利、核心 器件研发制造能力的激光显示企业,,毛利率高于可比公司平均水平,参考可比公司的估值 水平,给予公司 2019 年 30-36 倍 PE,对应 2019 年 2.51 亿净利润预期,对应市值区间 为 75-90 亿元,对应发行后总股本的合理股价区间为 16.6-19.9 元。

新股溢价效应:根据历史数据统计,上市前 30 日的新股具有明显溢价特征,按照 2018 年 全部新股统计数据:溢价率在 47%-69%,因此公司上市初期有可能的价格波动区间为 24.4-33.6 元。

风险提示:激光显示技术被替代的风险;与影院的租赁服务业务到期后退租风险;激光电 视价格较高难以推广;教育行业智能交互平板渗透率高,激光投影仪较难替代。(来源:申万宏源证券研报)

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

阅读全文