国泰君安:你们想错了 市场对北上资金的四大“错觉”

发布时间:2023-08-18 19:51:53 来源:网络投稿

投资界的普遍认知是,外资偏爱大消费与大金融。真的是这样的吗?

首先需要明确的一点是,北上资金进入中国的渠道为互联互通机制,也就是说北上的资金整体是分布在陆股通(沪股通+深股通)的成分股内的。

因此我们在研究外资偏好的时候,应该去对比陆股通内的标的,而不是进行全市场对比。在这一点上,与分析可以全市场选股的QFII是不同的。

在以陆股通为对比标的,进行分行业的相对配置比例计算的时候,我们发现了一个有趣的现象:

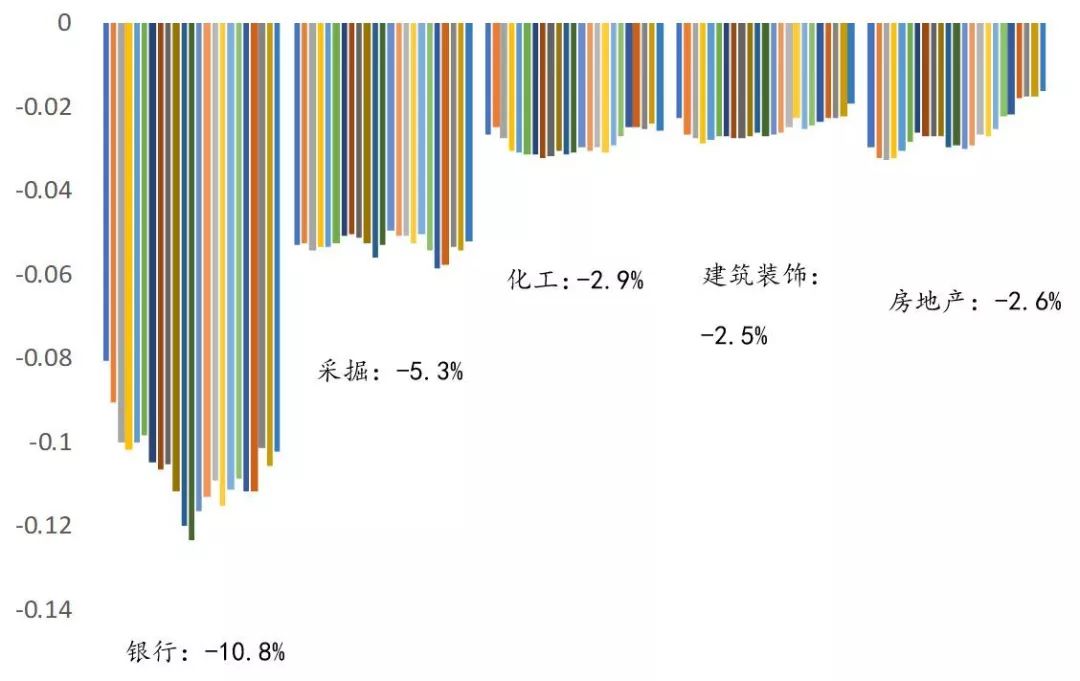

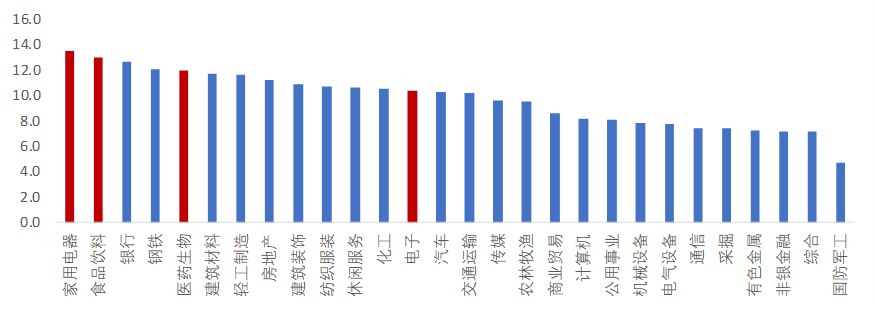

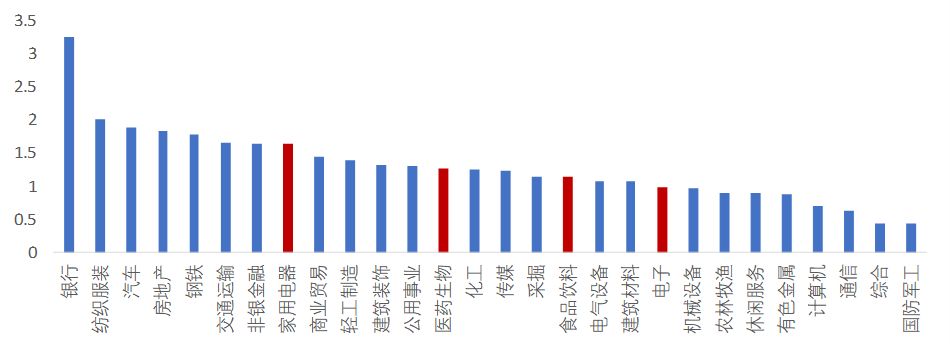

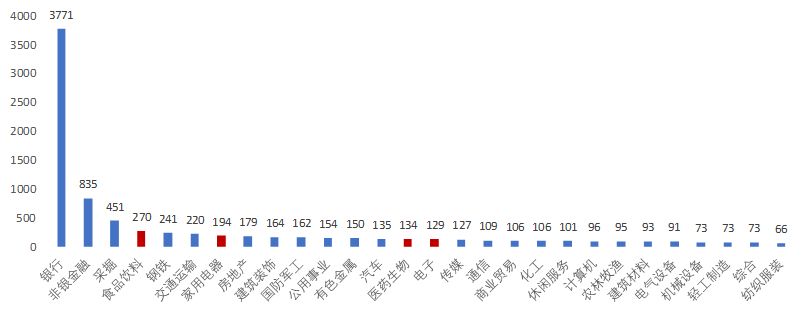

以银行为代表的“大金融”虽然从持仓市值来看的确属于外资集中持仓的一员,但若以相对比例来计算,却排名28个申万一级行业中的末尾,也就是低配比例最高的行业,外资偏好“大金融”属于一个重大误区。

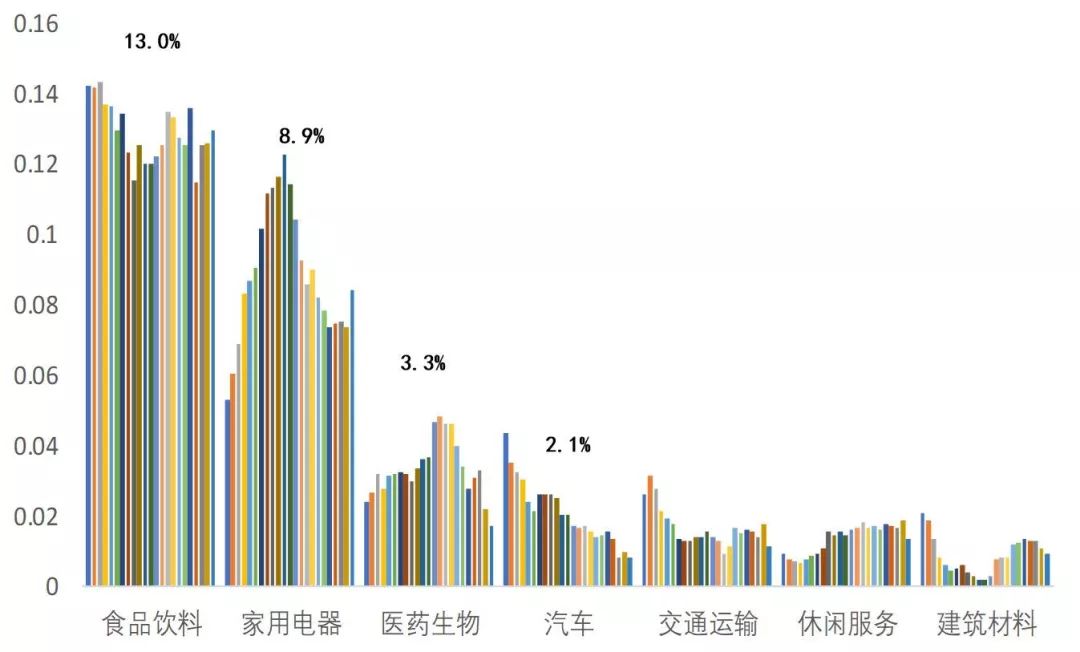

总结来说,从行业配置比例上看,外资持续偏好的行业呈现高度的集中性,分别为:食品饮料、家用电器、医药生物与电子;而对于剩余的行业外资基本处于低配状态,其中低配比例最高的为银行。

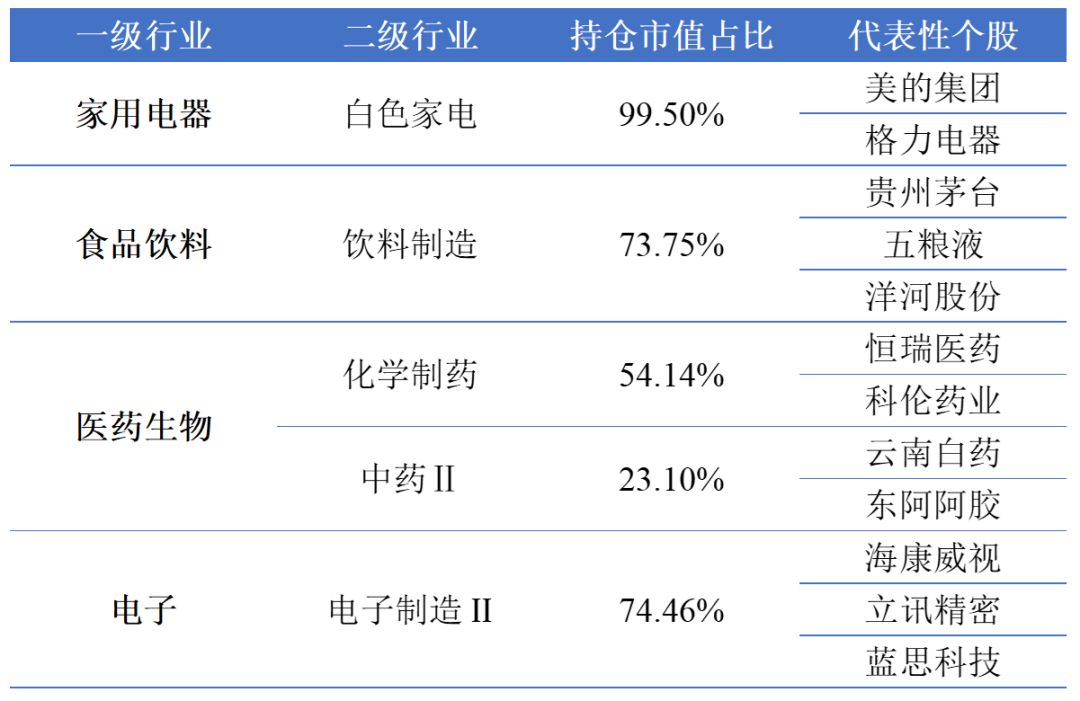

从二级行业集中度来看,外资仍然维持高度的倾向性,以家电中的白电和食品饮料中的白酒为代表,其中唯一的例外,是一级行业下子模块众多的医药生物行业。

02

错觉二:外资喜欢高分红

看完了行业特征,再来看因子特征。

是否分红越多的行业越容易收到外资青睐?换句话说,已知外资偏好家用电器、食品饮料、医药生物与电子,这四个行业在风格上是不是存在什么共性特征?

ROE

高ROE行业更易获得外资青睐

从ROE的角度看,外资偏好的ROE的确处于全市场前列的水平,ROE的高低是外资在选择行业时一个重要的标准。

数据来源:国泰君安证券研究、Wind

股息

并非外资行业选择标准

外资对高分红的行业不存在明显的倾向性,分红高低与否不构成外资在选择行业上标准。

数据来源:国泰君安证券研究、Wind

估值

PE与PB截然不同

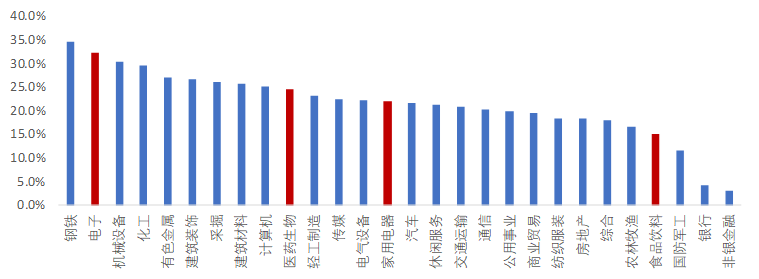

从估值的角度看,在行业PE的选择上,外资整体较为偏好大产业下的低估值行业;但从PB的角度看,与固有的认知不同的是:外资并非偏好低PB行业。

过去我们对低PB的认知主要来自于银行与非银金融,在纠正掉大金融的带来的偏差之后,反而会发现外资更偏好高PB的行业。

在加入ROE因素后,会发现外资的偏好行业集中在高PB、高ROE的区域内。

市值

中大市值行业为主

外资整体更偏好中大市值行业,而非以银行和非银为代表的超大市值行业。

数据来源:国泰君安证券研究、Wind

营收增速

并非外资行业选择标准

在行业营收增速上,外资同样没有明显的偏好,外资并不能被断言成完全的“价值投资者”。

数据来源:国泰君安证券研究、Wind

在行业风格层面,总结说来,外资的偏好为符合高ROE、高PB(而非低PB)、中大市值的行业,传统的结论中“低估值”、“高股息”都是存在一定的认知偏差的。

03

错觉三:外资喜欢低市盈率

在进行微观个股层面分析的时候,首先需要明确的便是外资的“核心池”,在此我们将每个月个股被外资持有的总股数对个股的自由流通股数做调整后,选取降序排列的前50%作为每月的外资核心持股池。

另外需要注意的是,在选择对比标的的时候,应当使用陆股通内成分股,而不是全市场。

阅读全文