国泰君安:仿制药企业的至暗时刻过去了吗 看好3主线

发布时间:2023-08-18 19:51:53 来源:网络投稿

2018年底,市场对集采政策最悲观的时候,医药行业曾迎来“至暗时刻”:

A股和港股的医药龙头企业股价连续暴跌,整个板块的市值在三个交易日内蒸发了4000亿元。

半年过去了,虽然4+7的带量采购政策即将迎来了进一步的全国联动,但市场对集采的预期却有了明显的改善。

原因何在?

国泰君安医药团队认为,企业存量销售大小+品种对应市场规模+一致性评价竞争格局,已成为决定仿制药格局的三大因素。

基于这一核心判断,国泰君安医药团队倾力打造了市场上最全面的仿制药一致性评价数据库,并联合产品研发中心将其搬上了国泰君安道合APP,作为“国泰君安道合医药数据通”的第一弹 —— 仿制药一致性评价全景扫描”。

通过对海量数据(15.700,0.41,2.68%)的跟踪,和对政策的前瞻判断,中国仿制药行业的新格局正一点点的在我们面前展现。

《医药:仿制药一致性评价最全数据帖》

01

变局

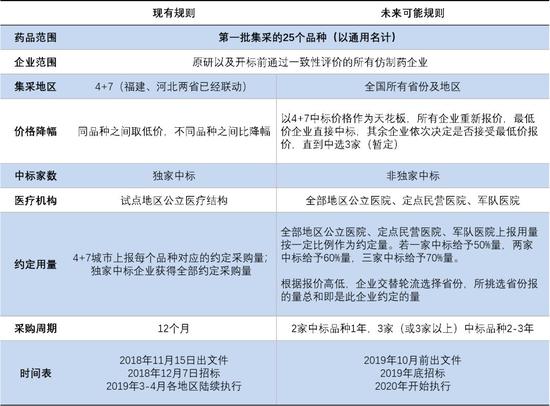

根据近期部分自媒体的报道,国家医保局组织召开了“4+7集采扩面企业座谈会”,会上透露带量采购的相关规则未来可能发生的变化。

这些变化主要针对第一批带量采购的25个品种(以通用名计),如果第二批带量采购也沿用这一规则,企业中标压力将明显下降,价格厮杀可能相对缓和,集采的悲观预期也将有所改善。

▼带量采购相关规则未来可能发生变化

数据来源:上海阳光医药采购网,医药云端工作室(https://dwz.cn/48szH1x4),国泰君安证券研究

对于具体品种而言,无论是第一批集采的25个品种,或是有望纳入第二批集采的品种,或是企业准备立项开展一致性评价的品种,企业存量销售大小+品种对应市场规模+一致性评价竞争格局都将是三大主要影响因素。

根据规则,国内上市的原研企业和开标前通过一致性评价的所有仿制药企业均可参与集采竞标。

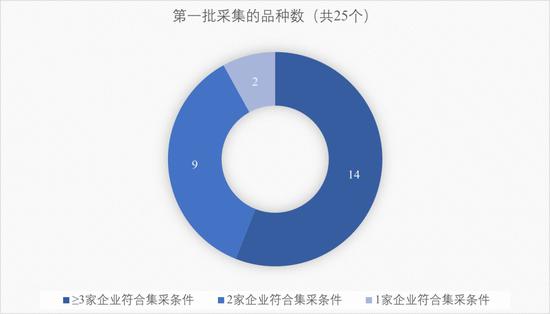

按此标准,第一批集采的25个品种中,有14个品种都有3家或以上的企业符合条件,竞争相当激烈。

数据来源:CDE,PDB,国泰君安证券研究;注:销售额及销量均采用2018年PDB样本医院数据;口服固体常释制剂包括片剂和胶囊剂,以上统计均采用此口径

目前距离年底预计的开标时间尚余4-5个月时间,期间可能仍有部分企业通过新标准申报或已上市仿制药的一致性评价加入到集采的竞争行列。其中:

新标准申报品种平均审评周期约534天

目前共89个品规通过新标准申报获批(视同)通过一致性评价,其中审评时间最短的为信立泰(22.040,0.19,0.87%)的替格瑞洛片(60mg),仅用130天;审评时间最长的为恒瑞医药(66.820,0.10,0.15%)的吸入用地氟烷,共用1223天。

已上市仿制药的一致性评价平均审评周期约213天

目前共222个已上市仿制药申请通过一致性评价,其中审评时间最短的为华润双鹤(12.620,-0.01,-0.08%)的米非司酮片,仅用51天;审评时间最长的为石药集团的阿莫西林胶囊,经过两次补充审评用时481天终得通过。

若按这两项平均审评周期估算,预计在12月1日前,氨氯地平口服常释剂型、蒙脱石散剂和替诺福韦二吡呋酯口服常释剂型等品种可能仍有较多企业进入集采队列,加剧竞争。

02

审慎

除第一批集采的25个品种(以通用名计)外,截止2019年7月15日,另有97个品种(以通用名计)(视同)通过一致性评价。其中:

31个品种已有≥3家企业符合集采条件(原研或通过评价企业);

47个品种有2家企业符合集采条件;

19个品种只有1家符合集采条件。

预计第二批集采品种将从这些品种中选出,尤其是市场规模较大、通过企业较多的品种,入选概率较大。

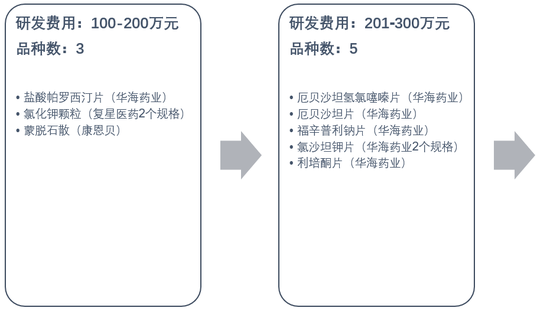

由于一致性评价研发费用高昂,企业的立项也越来越审慎。

从上市公司公告的已通过品种研发费用来看:

18个品种在100-500万元区间,其中还包括多个境内外共线品种,申报材料已相对完备,故而可能花费较少;

32个在501-1000万元区间;

10个超过1000万元。

虽然部分省份,如浙江、甘肃等,对于前三家通过一致性评价的药品生产企业,每个品种一次性奖补300万,但预计对于多数企业而言,一致性评价立项的成本压力依然较大,立项品种多为企业相信通过评价后可以“回本”甚至“盈利”的品种。

阅读全文