社保还是要缴的,万一能用上呢!

发布时间:2023-08-18 19:51:53 来源:网络投稿

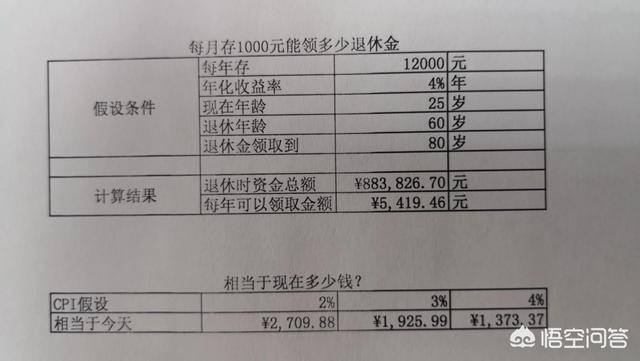

先看图:

假设每年存12000块钱,收益率4%,现在25岁,退休年龄60岁,退休金领取到80岁。

结果是退休时有88万块钱,每年可以领取5419元。

但是要想到那是遥远的35年之后的事情!

吞噬我们财产的主要杀手就是通货膨胀,我们假设CPI不同水平下,看看今天值多少钱。

假设CPI400分之二,相当于今天的2709元,假设CPI是3%,相当于今天的1925元,假设CPI是4%,相当于今天的1373元。这还仅仅是按照61岁领取时的标准计算的,如果还算上领取到80岁至20年间CPI的涨幅,那么这个领取的金额就更低了。

再来说社保!

因为每个月你交的社保里头是含了五险的,大家经常说的这个养老金够不够花,主要指的还是养老保险,那么我们把他简化来看,就单单来说养老保险。

首先大家回答我2个问题?

1.如果不交养老保险,你是否能够做到每月存一千元?这个问题就像抽烟的人问不抽烟的人的问题一样。假设一个抽烟的人,每月要花费一千元买香烟,他问另外一个没有抽烟的人说,这么多年你没有抽烟,你存了有没有100万?

很多人可能会一脸的懵逼。哦是呀,我没有抽烟,但是我没有存到一百万呀。

所以这里就涉及到一个强制储蓄的问题你是否有那么强的自律能力,能够保证每个月存一千块钱?

如果你能够做到如此的自律,那么成就一番大事也是完全没有问题,何必在乎区区的养老金呢?

而养老金就不一样,它就是一种强制储蓄,每月从你的工资里头扣除,你可能在无声无息中,已经交了几十年,对你的生活也没有造成实质性的影响。

搞清楚这个问题,我想别搞清楚,到底是领了两千块钱还是一千块钱,买的更实际一些为什么就是因为测算的过程实在是太复杂了,影响的因素实在是太多了。

但是有一点,只要我们的国家,我们的党还存在,那么你的养老金就是有保证的。不要去听那些到了什么什么时候我们的养老金亏空啦,不够啦,这些负面的说法。

2.第二个问题是您有底线思维吗?这个底线不是指的道德底线,而指的是安全底线。换句话说,有了社保,你就有了人生的最重要的底牌——能够在最困难最极端的情况下,保证你的生存。

我们国家的国情比较特殊,很可能出现未富先老的局面,国家的养老政策也是实行广覆盖低保障的策略。

放眼世界上任何一个国家养老都是要靠三大支柱的,第一就是养老保险,第二就是自己的储蓄,第三是其他。

最后从可操作层面上来讲,不交养老保险也是不太现实的。根据我国劳动法的相关要求,用人单位有义务为员工缴纳社会保险,如果不交,那是违法行为。

当然,由于养老保险是一种普惠的社会福利。存在着抽肥补瘦的机制。

比方说我们所缴纳的养老保险,实际上是分在两个不同的账户中进行管理的一个账户是统筹账户,另一个账户是个人账户。个人账户上的资金是可以有继承权的,有的同志说如果60岁退休,59岁over了怎么办?这时候个人账户的钱是可以作为遗产进行继承的。那么问题就在于统筹账户上面,如果一个收入非常高的行业的员工,他缴纳的养老保险中,用于统筹账户的金额就会比较多,当然也是同比例的,这时他实际上是在做贡献。反之亦然,如果一个低收入的员工,他的个人账户金额虽然少,但是可以从统筹账户上获得补偿,实际上是占便宜了。这就是社会保险的普惠性质意义所在了。

结论:社保还是要缴的,万一能用上呢!

阅读全文