喜欢喝酒的要注意了,已经有人被保险拒赔

发布时间:2023-08-18 19:51:53 来源:网络投稿

四年一度的世界杯正在火热进行中,不少朋友在看球之余,都喜欢喝上几瓶啤酒。

研究表明,适量的饮酒对健康有一定的好处,但是喝得太多就会引起一些列的疾病问题。甚至还会触发保险的免责条款,导致无法赔付。

今天,爱签单和大家一起讨论,喝酒与保险的那些事儿。内容包括:

喝酒对健康有什么危害?

各个险种对喝酒有什么规定?

喝得太多,会被保险拒赔吗?

一、关爱健康,远离酒精

相信很多人都听说过,少量喝酒是有好处的,尤其是可以降低心血管病的风险。但是,相对于这种好处,喝酒的害处可能会更大:

① 导致意外:醉酒状态下,视线模糊、反应迟钝、步伐不稳、失去平衡;

② 胃部损伤:引起急性胃炎、慢性萎缩性胃炎、胃出血;

③ 肝脏损伤:引起脂肪肝、肝硬化,甚至肝癌;

④ 肿瘤风险:即使少量喝酒也会增加患上肝癌、食管癌、结直肠癌等风险;

⑤ 其他害处:酒精还会对大脑神经、胰腺、心脏等造成不良影响。

由此可见,酒精不但对人体有危害,而且是系统性的损害,影响全身上下多个部位。

所以大家会发现,在购买保险时,健康告知书上面都会问到类似的问题:

虽然核保时不会单独根据饮酒量来下定论,但是如果由于饮酒,已经导致器官出现损伤,核保一般会加重评点。

例如普通人加费 500 元,有饮酒嗜好的就要加费 1000 元。

二、喝酒出事,可能会拒赔

相对于投保时的麻烦,喝酒对理赔的影响要大得多。下面爱签单和大家一起来看看,各类保险对喝酒都有什么特殊的规定?

为了方便理解,下面以销量最大的平安福为例,其他公司的产品都是类似的。30 岁男性购买平安福(附加重疾、肿瘤、意外、医疗),50 万保额,20 年缴费,每年保费接近 2 万元。

1. 寿险的影响

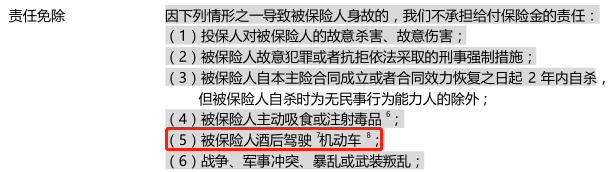

在“平安福终身寿险”的合同条款中,责任免除的第(5)条提到,酒后驾驶机动车导致身故,这种情况是不赔的。如下图所示:

那么,喝了多少酒才算“酒后驾驶”?

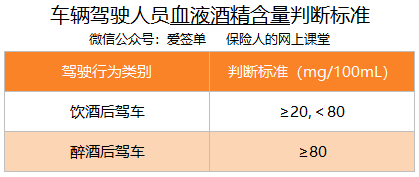

爱签单通过咨询平安的理赔经理了解到,具体数值是根据《车辆驾驶人员血液、呼气酒精含量阈值与检验》(后台回复“喝酒”可下载),这份国家标准来界定的。下面我们一起来看看:

当血液中的酒精含量达到 20mg / 100mL (大概是喝 1 杯啤酒的量),就属于饮酒后驾车。如果达到 80mg / 100mL (大概是 2 瓶啤酒),就是醉酒后驾车。

根据《道路交通安全法》第 91 条,酒后驾车属于违法行为。可以暂扣驾驶证、吊销驾驶证、罚款、拘留,甚至追究刑事责任。

所以,对于酒后驾驶导致的身故,寿险不赔也是很正常的。

2. 意外险的影响

我们知道,寿险保障疾病身故和意外身故,而意外险保障意外身故和意外残疾。两者的保障有重合的地方,所以免责条款都是类似的。

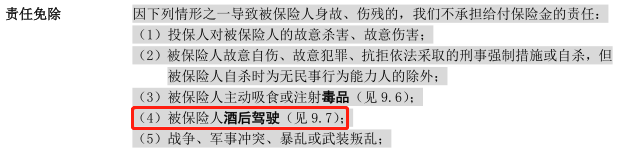

下面是“平安附加长期意外伤害保险”的免责条款:

同样,由于酒后驾驶导致的意外身故和残疾,保险公司也是不赔的。

3. 重疾险的影响

在重疾险中,除了保障重大疾病(例如癌症)、轻度重疾(例如原位癌),还会保障意外导致的某种状态(例如多个肢体缺失),或者实施了某种治疗方式(例如开颅手术)。

可以看到,有很多病种都是与意外有关的。所以在“附加平安福提前给付重大疾病保险”中,也不保酒后驾驶导致的重疾和轻症。

而在“附加平安福恶性肿瘤疾病保险”的条款中,也会注明酒后驾驶导致恶性肿瘤是不赔的。但是爱签单认为,酒后驾驶和恶性肿瘤几乎没有关系。

其次,前面说到酒精对人体的危害非常大,会引起各种各样的疾病,所以在平安福中,很多病种都会写明:酗酒、饮酒过量、酒精中毒导致的情况是不赔的。

主要包括以下病种:

中度昏迷

深度昏迷

植物人状态

非阿尔兹海默病所致严重痴呆

急性坏死性胰腺炎开腹手术

慢性复发性胰腺炎

肝叶切除

慢性肝功能衰竭失代偿期

而在条款中,平安并没有给出“酗酒、饮酒过量、酒精中毒”的定义。经咨询理赔人员,一般是参照医生的诊断记录来判断。

阅读全文

下一篇:保险有哪些让人讨厌的地方