万亿健康险迷局:绕过医院,寻找破局之路

发布时间:2023-08-18 19:51:53 来源:网络投稿

这是一个巨大的市场。

也没有人会怀疑,中国的健康险市场至少会以万亿计量,如果加上大健康+大养老的现实和国策助力,这一领域的想象力皆知。

149家保险公司的参与、4000余款健康险产品的现世,中国健康险市场空前活跃。

遗憾的是,除重疾险、住院医疗费用补偿性保险和住院津贴等少数险种外,与大健康市场密切关联也更能体现医疗服务专业能力的高额医疗费用保险、收入损失保险、长期护理保险、综合医疗保险等市场占比较小。

追其原因,医疗费用管控能力薄弱,面对行政色彩浓重的医疗卫生体系,中国保险公司的费用管控能力无法延伸至前期预防、中期治疗、后期康复等整个诊疗过程。

对医疗流程参与程度弱又导致了保险公司无法进行精准的产品设计、定价或赔付管理,导致健康保险的高赔付,带来较大的经营风险。

保险公司对费用发生源头却缺乏有效管控能力进一步造成了健康保险“重事后赔付,轻事前预防”的问题,只关注被保险人得病后的经济补偿,而对事前预防保健、健康教育和健康管理重视不够。

巨大的行业憧憬中,如何打开管理式医疗的蓝海,不仅是保险行业的问题,也是涉及更广泛的医院、医生、医疗、科技等大健康产业问题。

1

虚胖的健康险:七成以上是偏寿险

“2017年全年健康险4600多亿,个人重疾占了70%,那根本不是健康险。”

这几乎是现场各位嘉宾的一个共识。

随着个人卫生支出增加、人口老龄化来临、城镇化进程加速、中等收入群体壮大,人民对健康保障的需求日益增长。2018年,中国保险行业协会发布《中国商业健康保险问题研究及政策建议课题报告》显示,到2020年中国健康险市场原保费收入将达到1.3万亿元。

然而,在这偌大的健康险市场,真正的医疗险、护理险、失能保障保险等又占多少份额?

18年间,健康险保费从36.54亿元增至4389.46亿元,120倍;

在人身险中的市场份额从4.19%增至16.41%,12.22个百分点;

除2001年、2009年出现保费下降之外,其他年份均在上升。

值得关注的是,2013-2016年间,健康险保费增速都维持在40%以上。2016年增速更是达到67.71%,远超人身险36.78%的增速。

窥测其中缘由,依旧离不开那场不得不说的保费盛宴。

自2013年开始,一场跑马圈地式的规模比拼在保险市场拉开帷幕。中短存续产品盛行、黑马频现、市场格局大调整、资本大鳄席卷二级市场……保险似乎离保障的本质越来越远。

在此期间,一些中短存续期产品也被冠上“健康险”之名,收录到健康险保费中。

例如,2016年,健康险保费达4042.5亿元,而和谐健康当年保费就达1070亿元,占健康险保费的26.5%。

转折就在2017年,一纸“134号文”的下发让激流勇进的保险一下回归冷静,瘦身、增速放缓成常态,这一年,健康险保费增速也降至8.58%。

再次回归现实之下,健康险依旧未解决“虚胖”的问题。

《中国保险消费者白皮书》显示,2010-2017年,中国消费者在重疾方面的人均保费提升了181%。截至2017年,重疾保险客户已占所有客户的9.1%,且重疾保险以长险客户为主,占比超过95%。

2

直保直赔的重疾险:需求大、控费少

“重疾险在一定程度上,应该算是一种保障型的寿险,并不能算真正的健康险。”

讨论之下,大家一致认为。

以恶性肿瘤、急性心肌梗塞、脑中风后遗症等为保障项目,当被保险人患有上述疾病时,由保险公司对所花医疗费用给予固定给付的一种商业保险,被认为是“人身保险市场上重要的保障型产品”。

自1995年中国引入重疾险后,其保障范围逐渐扩大。近年来,重疾险更是在搭配一款寿险产品后,在市场畅销。

谈起重疾险较其他健康险产品好销售的原因,或许能从两方面窥测:一、需求量不断增长;二、简单、易操作,与医疗机构捆绑浅,控费环节少。

近年来,受自然及社会环境的影响,重疾发生率变高:

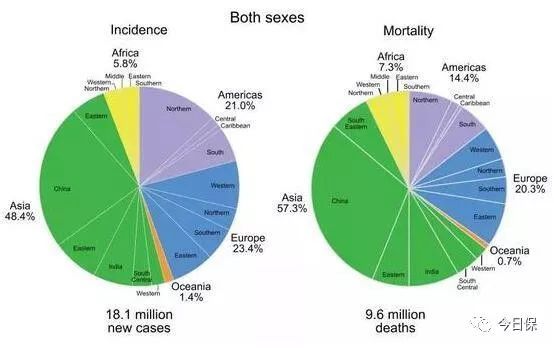

数据显示,2018年全球会新增癌症确诊病例约1810万,死亡病例960万。约1/5男性和1/6女性在一生中会罹患癌症,1/8男性和1/11女性因癌症而死亡。从分布情况来看,全球癌症的患病人数与死亡人数,亚洲占据了几乎一半。

重疾消费需求催生了重疾险产业的快速发展,购买重疾险的客户比例也由2010年的3.7%上升至2017年的9.1%。

理赔方面,由于癌症的发病率连年攀升,理赔金额也随之上涨。

其中,2017年重疾险中长期险人均保额23万,短期险人均保额4万元,相差很大。在目前的投保情况下,重疾险依旧以个人投保为主,由个人直接向保险公司或通过第三方平台购买,并不涉及医疗机构方。

简单、操作性强的特点,也让重疾险的销售少了很多控费的环节。

观察重疾险的理赔,多以“在被保险人发生合同约定的疾病、达到约定的疾病状态或实施了约定的手术时,才能给付保险金”为基准,涉及到医疗机构环节的也只有“医院确诊”,并未与医疗机构深度捆绑,这或许也是重疾险较好销售的原因之一。

然而,重疾险主要包含预先定义的几十种病症,保额有限。如果投保人需要高额费用,或接受长期治疗,此类保险无法为之提供持续的费用补偿。

事实上,健康险通常包括对被保险人因短期生病无法工作时的生活费用的赔偿和向被保险人提供医疗服务两个部分。价值最大、技术含量最高和医疗更紧密的医疗服务部分缺位。

3

商保碰壁医院:控费难+进入难,十年内医疗供方强势地位无法解决

“健康险支付带来的营收不足医院的10个百分点,完全没有对等谈判的能力”,

“估计未来十年里,中国的医疗供方强势地位无法解决,因为中国好医生太缺,主要是生产医生的教育流水线问题。公立医院用编制把医生绑住,未来十年里这个绑定手段不会变。”

虽然从国际经验来看,医疗保险公司作为支付方对医疗资源的合理配置有很大的影响,但我国商业保险公司的医疗费用管控能力普通较弱。

阅读全文