利率在6%以上的投资有什么?

发布时间:2023-08-19 16:33:11 来源:网络投稿

先说结论:当前市场,保本保息的理财产品收益能达到6%的近乎绝迹,当然,福兮祸之所倚,如果你愿意承担风险,还是有不少理财产品收益能超过6%。

在我看来,正确认知利率是投资人进入市场的第一步,我们知道无风险利率到底有多低,才能对那些承诺保本保息,却动辄给出10%收益的产品,心存警惕。

我们要时刻牢记银证监会主席郭树清的话,理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。牢记!

第一,传统保本保息的无风险收益是很低的!

传统的保本保息的理财产品有哪一些?主要是银行存款、大额存单,以及国债,这些产品在国内可算是无风险产品,是为数不多刚兑的产品。

但是,风险与收益是对等的,无风险往往意味着收益低。

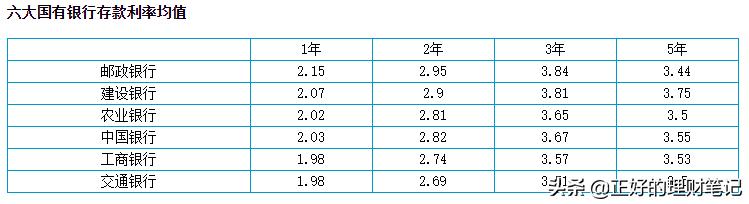

先看看银行存款:①活期:0.3%~0.45%之间;②3个月定期,1.32%~1.65%之间;③6个月定期,1.56%~2%之间;④一年定期,1.85%~2.35%之间;⑤两年定期,2.52%~3.55%之间;⑥三年定期,3.3%~4.2625%之间;⑦五年定期,3.3%~5%之间。

国有四大银行家大业大,给出的存款利息更低,广大民营银行、中小银行,揽储压力大,给出的利息更高,但是,国内银行存款都受到存款保险制度保护,风险无忧。

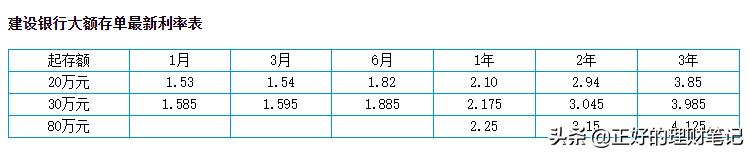

再看看大额存单,正常来说,你的存款金额越高,银行支付的利息也越高,如果你能一次性存入几千万,你甚至可以和银行讨价还价,抬升利息。当然这对于普通人而言,不现实。

最后看看国债:近期,财政部决定发行2021年第五期和第六期储蓄国债(凭证式),其中,第五期期限3年,票面年利率3.4%,第六期期限5年,票面年利率3.37%。不难看出,国债利率也处于下行周期。

事实上,货币型基金的风险也较小,也可作为备选项。但是货币型基金作为活期理财产品,七日年化利率连续走低,也就在2%徘徊。

第二,不少理财产品收益能超过6%,但是,别忘记风险。

有没有收益好的理财产品呢?当然有啊,随便举个例子,今年上半年,最赚钱的基金金鹰民族新兴,收益高达53%,高不高?

但是,我一再强调,风险与收益是对等的,我们不能只看到人前富贵,而不看到理财产品背后的深渊。

作为对比,我们看看基金的最大回撤。以明星基金经理刘格崧为例,它管理的基金,广发双引擎升级混合(190亿)、广发科技先锋混合(240亿)、广发小盘成长混合(158亿)、广发创新升级混合(146亿),年后都出现了30%左右的最大回撤。

可怕吗?1万块投资,很可能只剩下7000块,要知道,这还不是投资基金最惨的情况。

综上,如果你风险承受能力有限,安安稳稳买些保本型理财,就不要眼馋别人高收益。市场是公平的,风险与收益是对等的。

阅读全文

上一篇:有十万存款的人就不用上班了吗?

下一篇:哪些生意好做?