以当前的利率,钱存银行里面划算吗?

发布时间:2023-08-19 10:01:12 来源:网络投稿

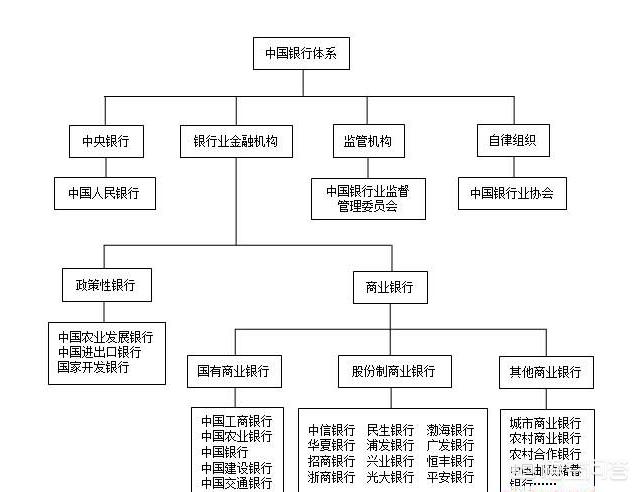

关于国内的银行体系,依据存款利率的水平我做过简单的分类,具体如下:

一档:民营银行。

“搅屎棍”一般的存在,逆天的高利率,已经背离了整个银行定期存款利率行业水准。目前就看这样的高利率能坚持多久。

二档:农商银行,或者说农信社体系下的信用社、农商行、城商行。

除去民营银行,在银行市场中,农商行的存款利率算是较高的水平的了。但是受制于发展的区域以及产品类型的单一化,在中高端客户的争夺中没有优势。

三档:各家股份制商业银行。

比如浦发、中信、光大、招商等股份制银行,存款利率处于市场中等水平,但是在一些理财产品的开发中,具有较大的优势。

四挡:国有六大行除去邮储银行外的中、农、工、建、交。

没办法,国字头的银行,背景和资源雄厚。

如果打算将资金放在银行系的理财产品中想实现较高的收益率的话也不太现实,因为整个银行领域理财产品还是以安全性作为首要考虑的对象,收益性和市场上任意金融机构相比都没有优势。

金融市场中将理财收益的红线定为6%,意思就是超过6%以上的收益率的理财产品就要考虑资金的安全问题了。

而6%的年化收益率一直是银行系理财产品从未越过的门槛。从这点可以侧面反映出:银行理财体系以外的金融产品,都是具有较高风险的呢?

以当前的利率水平,钱存在银行划不划算?

如果光从银行存款的利息收益和近十年来市场7%左右的通货膨胀率对比的话,确实不划算。因为只要你资金收益率达不到7%,钱放在银行里面就是贬值的。

但是,横向对比呢?

你还有更好的理财投资渠道么?或者说你还有在保证资金安全,较为稳定的收益率之外有更安全、更稳定的投资渠道么?

相信绝大多数人的答案都是否定的吧?

既然你没有比银行更安全,又能提供更高效的投资渠道,那么银行依然是广大居民闲置资金适当增值的不二选择。

股市投资可以实现一个交易日资产规模增长10%;

P2P理财也可以实现年化收益率超过12%;

房地产投资也有短期内实现较高增长的可能。

但是,风险是成正比的。

在没有稳定、高效的投资渠道之前,银行理财依然是最适合的投资选择。

阅读全文