债灾再现?央行“出手”:违约可以有 但请排好队

发布时间:2023-08-19 10:01:12 来源:网络投稿

2018年,债市频频炸雷,截至6月5日,已有21只债券出现违约。去杠杆变成稳杠杆,是否隐含缓一缓的意思?六一儿童节央妈扩大MLF担保品范围,是否意味着为债市兜底?新浪债券《前瞻》系列报道,带您详解为何2018要稳杠杆,央妈底线到底在哪?一句话就是:违约可以有,企业也可以“死”一批,但是请排好队!!!

在欢乐的儿童节这一天,“央妈”也给债券市场塞了一个软糖。央行宣布,适当扩大中期借贷便利(MLF)担保品范围。

将不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券等等纳入担保范围。

说人话,直白的意思就是,放心的买这些债券吧!央行给你兜底。

举例来说,某企业发债做投资,结果厂子改好了,但是产品卖不掉债券要违约了。原本应该是债券的购买人自己承担本金损失的风险。但是现在,在了解到企业经营不善或者感觉不对劲的时候,你就可以直接用这个债券找央行兑钱去了。

这是什么意思?这是央妈凭空印钞帮助那些忽视风险的债券买家兜底,换句话说,等同于鼓励资方,去购买高收益债券而忽视风险——反正最后央行会吃的。

这看似无厘头的操作,引起了市场的多方面解读。有人解读为放水与新一次QE,也有人解读为今年债券频频违约已经引起了央行的高度重视,为了避免债券慌,央行正式出手。在笔者看来,此举更加是央行落实“确保不出现系统性金融风险”的底线,此举将平抑信用债市场恐慌,有助于恢复债券直接融功能。业内人士认为,央行的底线就是:可以挂掉一批企业,没利润没效率的企业就去“死”吧。朝阳企业错杀不得,对于优质行业和企业,不能被债券慌影响正常经营。违约可以,别扎堆,否则系统性金融风险我可吃不消!!!

那么一个最核心的问题来了,天天都在讲的“确保不出现系统性金融风险”到底是什么?

在打破刚性兑付债券圈,那就是没有“亲爹”或者“干爹”关照的企业债,没有人要了。连续的企业债违约可能会迅速的推高市场风险厌恶情绪,买方不愿意为了一点儿更高的利息收益而承担本金可能违约的风险,资金大量的涌向国债市场或者高收益债市场。

而企业债流动性缺失会直接拉高债券的整体收益率,从而进入负面循环,因为所有的资金都不急于购买,而是在等更好收益率。

在极端的情况下,甚至会导致信用债市场市场流动性枯竭,企业从债市上无法获得融资!!

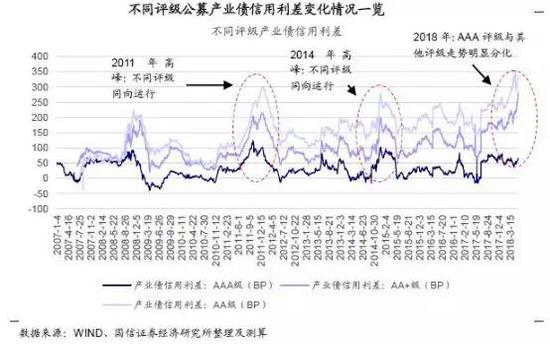

这样的担心并非空缺来风,进入5月以来,市场之间不同评级的产业债收益率迅速扩大。

图注:不同等级债券之间的利差

图注:不同等级债券之间的利差

国信证券(10.150,0.04,0.40%)统计的数据表明,在刚性兑付的年代,不同等级的债券呈现同涨同跌的趋势,反应的仅仅是市场资金成本高低。而在打破刚兑的今日,收益率的变化更多的体现了市场对于债券的风险溢价。

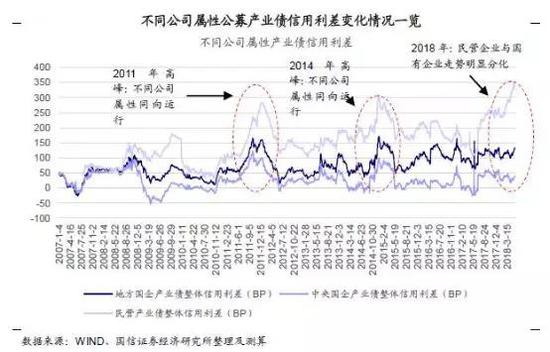

从企业的不同所有制结构来看,债券的风险溢价更为突出。即便在2011年与2014年的信用利差高峰期,AAA、AA+、AA评级的信用利差也基本呈现同涨同跌的走势。而2018年以来,AA+、AA评级信用利差不断走高,而AAA评级信用利差却震荡下行。简单来说,资金都去追捧基本不会违约的高等级债去了。AA债都如此窘迫,民营企业融资之困难可见一斑。

图注:央企、地方国企、民营企业在融资市场中的差异

图注:央企、地方国企、民营企业在融资市场中的差异

1

2018上半年违约频现,债券市场恶化

据Wind资讯统计,截至6月1日,今年已有21只债券出现违约。规模和数量都大大超过以往。

同时,今年以来已有超过300只债券推迟或者发行失败,涉及规模接近2000亿元,这些都暗示,信用债市场,尤其是普通信用债市场的流动性正在下降。

当大量债券违约后,由于债券评级事实上无法提供任何预警功能,导致债券买家无法分辨谁有可能违约,谁又没有问题。在这样的大环境下,市场避险情绪激增,持币不动或者转向国债,就成为了最好的选择。

当下债券市场就出现一种AAA债抢不到,AA债卖不掉的现象。特别是中小企业,由于其企业规模所致,基本与AAA级无缘,因此中小企业需要发债的成本进一步提高,高息债的压力进一步侵蚀企业的利润。

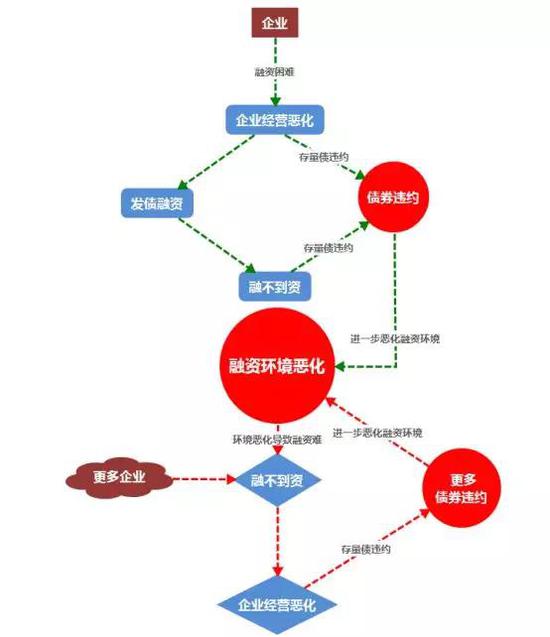

1、发债失败

由于融资环境恶化,有可能导致企业发行债券失败,企业融不到资,而陈年旧债不得不还,这种时候容易造成企业的资金链断裂,企业经营恶化旧债违约,违约又会进一步加重恶化债券市场,形成恶性循环。

2、发债成功

由于市场环境的恶化,即使企业发债成功,也要支付比以往高的利息,由于大多数企业受制于其自身规模限制,评级很难达到AAA,因此不得不通过提高发债利率来吸引投资者。企业的利润率被进一步侵蚀,加重企业负担,同样会造成企业经营恶化,加重企业债违约风险。

2

阅读全文

相关文章