退休老人的存款怎么理财不缩水?

发布时间:2023-08-19 10:01:12 来源:网络投稿

退休老人理财首先目的是本金安全第一。在确保本金安全的前提下才去理财,不能去冒险投资存在风险高的理财产品,因为理财一旦亏掉本金了,就没钱养老了。所以建议老年人理财,首先一点就是不能追求高收益,细水长流就可以了,因为高收益总会是有高风险对应的,千万不要轻信别人吹嘘的什么产品收益有多高,购买后能获取高额回报的谎言,因为这也许就会掉入非法理财的陷阱之中,一定要选择安全、正规、低风险的方式来管理自己的钱财。

一、如何理财不“缩水”?退休老人本金安全第一的原则。选择固收类理财产品很适合投资,包含有银行普通存款,定期存款、大额存单、结构性存款、民营银行的智能存款、国债,、和货币基金等等,这些都是保本保收益型的产品。

考虑以下购买理财产品的方案:

- 一是选择存银行,留出一部份平时急需的钱款存活期(收益率很低,只有0.3%左右),或者是放在活期类的理财,如余额宝(2.30左右),零钱通(2.66%左右),零钱宝(3.45%-4.55%左右)等网络理财,利息天天到账,风险性又非常低,流通非常强,随用随取,非常方便。剰下大部分钱款存三年定期,收益率在3.5%左右。

- 二是购买一部份国债,国债是以国家信用为担保发行的债券,安全性极高,现在三年期的储蓄国债利率为4%左右,比银行定期还高,国债不可以按年取息,除了急用资金放活期理财外,其他的资金拿来购买国债,一年到期后再这样循环购买,通过这样操作每年可以获得4%的利息收入。

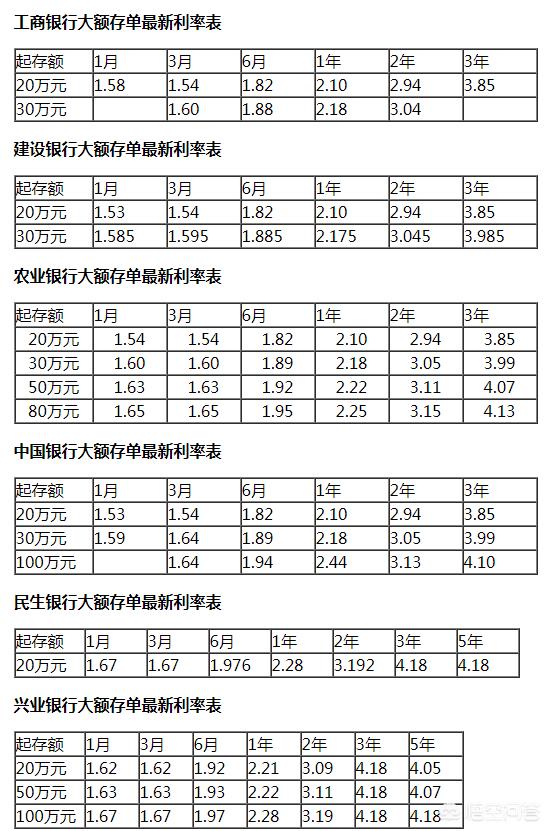

- 三是存大额存单,因为大额存单的利息比三年期的定期存款还要高,三年期大额存单可以达到4.18%收益率,大额存单是20万起存,如果资金量充足,可以通过这个方式来理财。对于资金充足的退休老人存大额存单是首选方式。

二、注重考虑理财流动性功能。

老年人理财还要关注理财产品的流动性,就是说资金在需要的时候能随时取出来,如果老年人在急需资金的时候取不出这笔资金,或者是只能按活期利率结算提前取款的话,资金的收益率就会变得很低了,很不划算,所以在购买定期理财产品的时候要充分考虑应急情况时能顺利取到钱。

结语:退休老人手中的现金理财是追求安全,不需要跑赢通胀率。只要通过注重考虑理财流动性功能,采取以上三种理财方式,退休老人就可以稳妥的管理好自己的钱财,不用太担心资产缩水,合理的配置和规划生活开支,晚年的生活必定过得从容、愉快。

退休老人本金安全第一的原则。选择固收类理财产品很适合投资,包含有银行普通存款,定期存款、大额存单、结构性存款、民营银行的智能存款、国债,、和货币基金等等,这些都是保本保收益型的产品。

考虑以下购买理财产品的方案:

二、注重考虑理财流动性功能。

老年人理财还要关注理财产品的流动性,就是说资金在需要的时候能随时取出来,如果老年人在急需资金的时候取不出这笔资金,或者是只能按活期利率结算提前取款的话,资金的收益率就会变得很低了,很不划算,所以在购买定期理财产品的时候要充分考虑应急情况时能顺利取到钱。

结语:退休老人手中的现金理财是追求安全,不需要跑赢通胀率。只要通过注重考虑理财流动性功能,采取以上三种理财方式,退休老人就可以稳妥的管理好自己的钱财,不用太担心资产缩水,合理的配置和规划生活开支,晚年的生活必定过得从容、愉快。

阅读全文

上一篇:中国银行白金卡有什么好处

下一篇:没带身份证怎么在ATM取钱?

最新文章

更多>>

相关问答