欧神:中产阶级,生于焦虑,死于理财

发布时间:2023-08-18 19:51:53 来源:网络投稿

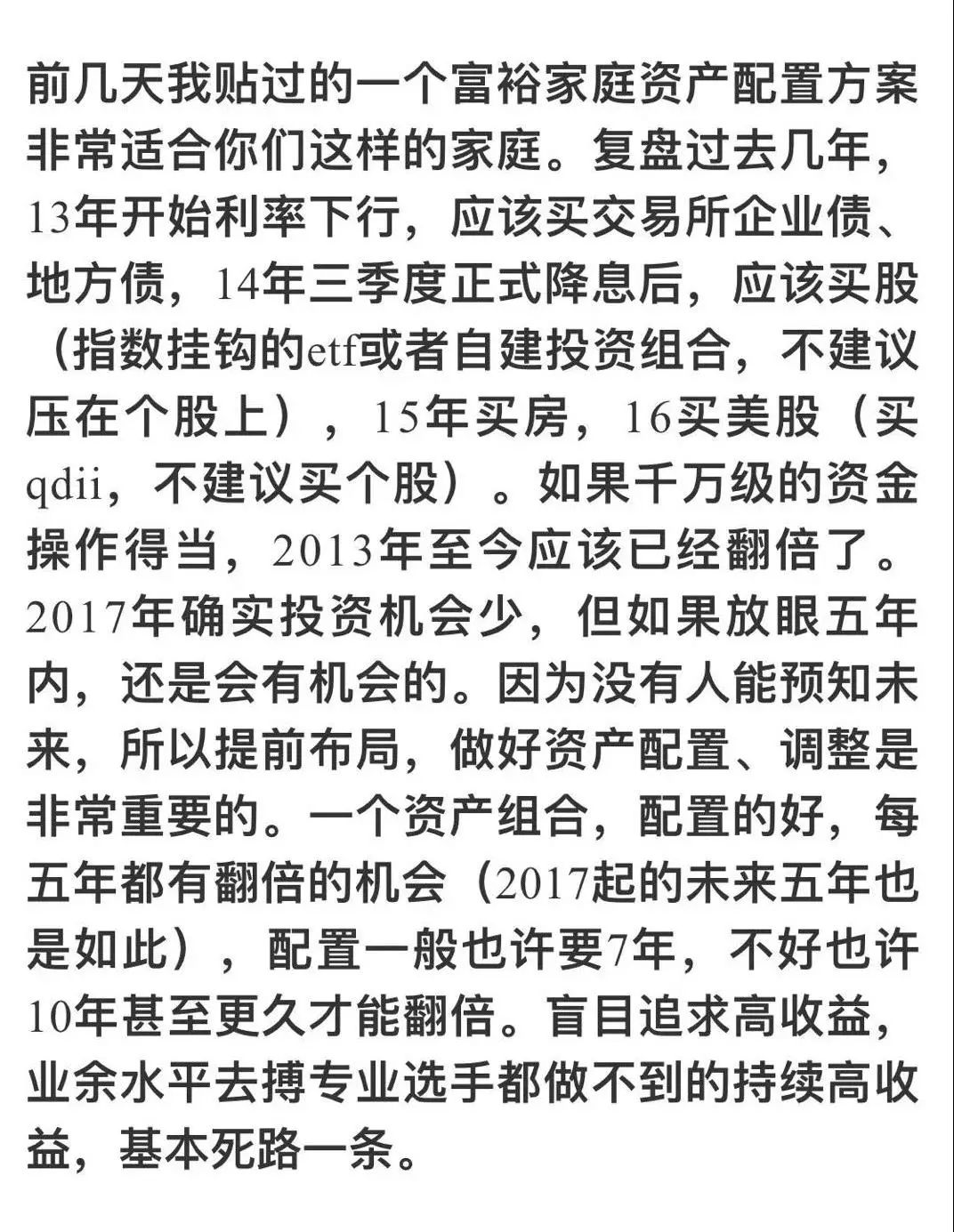

前两天,哥哥无意间在微博问答上看到某大V的这样一段话:

太过典型,值得我们逐句分析。

1、债券

首先我们看第一句:13年开始利率下行,应该买交易所企业债,地方债。

这句话的特点是,这句话是错误的。

这是典型的“传统”理财顾问的套路,传统理财顾问的骨子里,就是60%股票+40%债券。

传统理财顾问的第一个回答,往往都是债券。

为什么,因为在一个理财资产包中,债券起的是“基石”的作用。

中国所有的交易所债券,地方债,甚至企业债,虽然名义不同,但是大家心知肚明,债券默认是“保底”的。刚性兑付。

无论如何,100%本金总是可以拿回来的。

国债的话,100%本金+利息,肯定可以拿到。

在一个投资组合中加入债券,是非常明智的做法。只要客户拿出40%的资金买债券,再加上三四年的利息,基本上50%就保了。

再加上剩余的钱买股票,股票虽然有可能亏,但也不见得亏到一文不值。

这些因素加起来,至少客户的70%~80%本金是保住了。

而客户有八成保底,就不会找理财顾问闹。这是一条非常有趣的行业骗术。

那么,债券的缺点是什么?是它的回报非常非常低。

一般情况下,和“三年期定存”,差异不会超过0.25~0.50%

你设想一下,假设你付了88元,找一个“大师”询问,怎样“理财”,获得保值增值。

大师指点了一条“保本+稳健”的方法,是让你把90%的资金存定存。滚利息一定超过>100%,

剩下的10%,拿出来做各种投资,上不封顶。

A:我设计了一个保本,稳定,收益率上不封顶的基金组合。

B:那是什么?

A:拿20000元存定期,然后每天买一注双色球。

B:滚!

阅读全文

上一篇:昆仑银行企业网上银行详细介绍

下一篇:网上查询银行卡余额具体方法介绍

相关文章