国债震荡不改牛市格局

发布时间:2023-08-18 19:51:53 来源:网络投稿

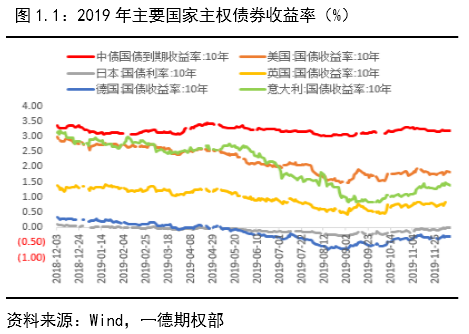

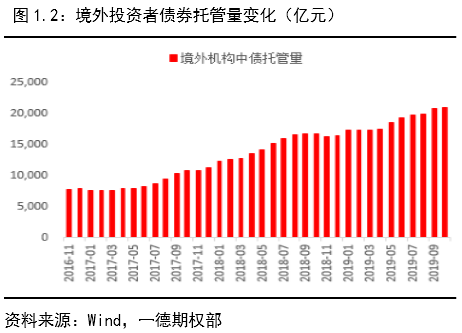

▐ 全球债市负利率蔓延,中债配置价值凸显

1. 海外宽松周期开启,外资加速配置中债

2019年全球经济增长动能放缓,多国货币政策转松,一系列降息降准操作带动名义利率下行,以日本和德国为代表的债券进入负利率时代。得益于2018年货币政策宽松提前开启,2019年我国经济保持内生增长韧性,相对克制的货币政策下,中债收益率下行幅度不大。息差比较优势下,中债配置价值“一枝独秀”。同时,中国资本市场对外开放加快,中债纳入全球主流债券指数,A股在MSCI占比不断提升,外资加速流入股债市场,成为市场不可忽视的力量。

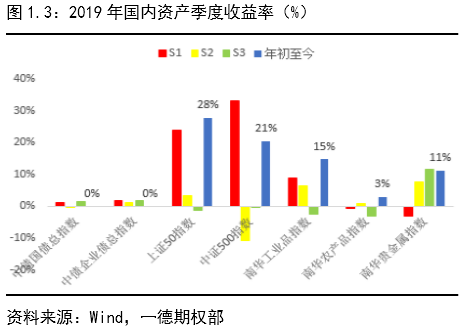

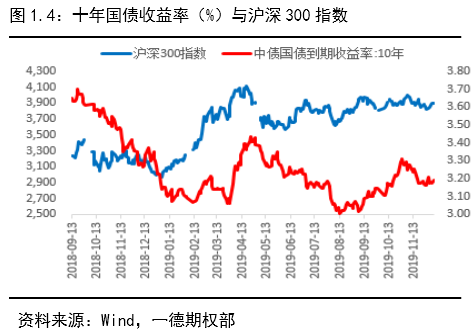

2. 债券走势一波三折,震荡不乏交易机会

对比2019年国内大类资产收益,可以发现全年股票涨幅居首,工业品和贵金属表现其次,债市经历震荡后重回年初位置。划分季度来看,全年没有一类资产持续强势,而债券走势尽管一波三折,却不乏波段机会。年初市场弥漫经济悲观预期,地方专项债提前发行,央行降准予以流动性配合,债市收益率延续2018年四季度下行趋势;3月末经济企稳预期加强,市场风险偏好回升股市上涨债市调整;5月-8月,贸易谈判反复,国内经济企稳预期证伪,海外多国陆续开启货币宽松操作,市场风险偏好回落,债市走强,十债一度触及3.0%关口;9月至今,通胀预期升温以及贸易谈判向好预期,驱动债市再次回调。

全年看债市“高波动、窄区间”的特征较为突出,十年期国债收益率波动区间3.0%-3.4%,十年期国债期货主力合约波动区间96-99.5,交易难度较2018年单边牛市增大。展望2020年国债市场,“牛一年,平一年,熊一年”的三年周期魔咒能否打破,我们将从资金需求、资金供给、机构配置、债市供给等方面逐一分析。

▐ 信用收缩趋势难改,边际乐观因素增多

1. 制造业反弹力度有限,地产投资仍存韧性

2019年,国内外需求双双放缓,投资、消费、进出口三驾马车同时放缓,前三季度GDP同比增速分别录得6.4%、6.2%和6%。经济增速最大的意外来自于制造业投资增速超预期放缓和房地产投资超预期稳定。

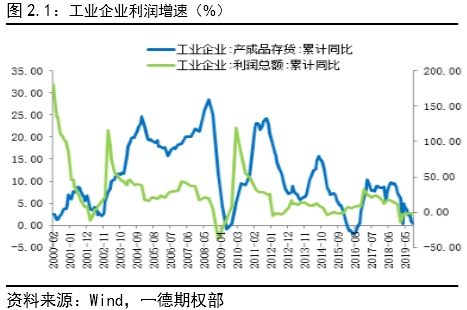

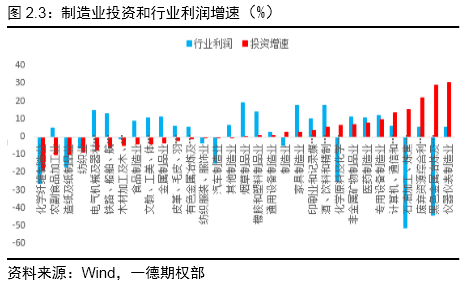

2019年以来,工业企业利润持续下滑,导致制造业投资增速大幅回落至2.5%附近。尽管房地产投资保持增长韧性,基建投资增速不断回升,但仍然不能抵消掉制造业投资增速的回落。前11个月,固定资产增速较去年全年下降近1%至5.2%,制造业投资无疑成为最大拖累项。2019年制造业投资增长稳定的行业多为上游行业(黑色金属冶炼及加工压延业、石油加工业、非金属矿物制品业等)以及高科技行业(仪器仪表制造业、计算机通信、专用设备制造业),前者得益于前期产能置换保持一定投资增速而目前利润已经明显下滑,后者尽管利润仍保持增长但相比2018年已经放缓。此外,2019年制造业增速明显放缓的子行业集中于中下游行业,因此,2020年投资增速难有改善。

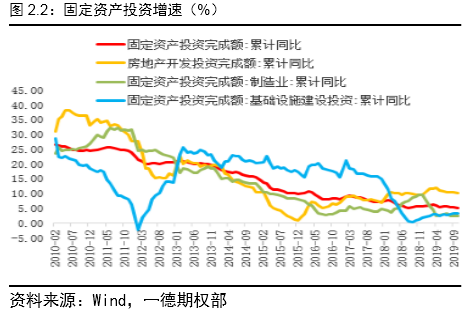

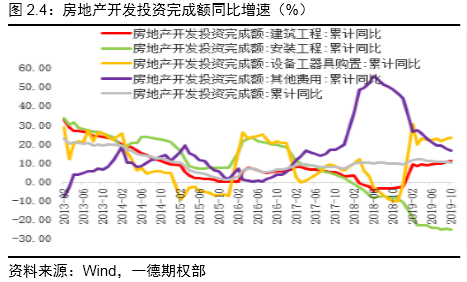

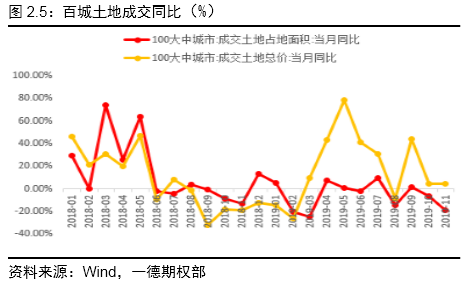

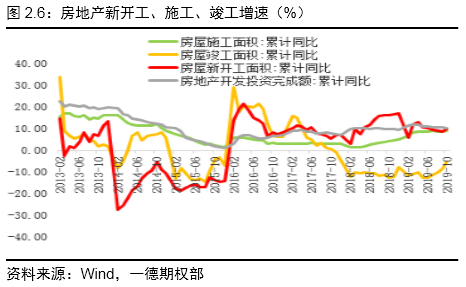

2019年以来,房地产调控政策频出,“房住不炒”和“因城施策”的宗旨多次强调,三季度包括信贷、债券和信托在内的房地产融资全面收紧。融资端的制约一度令市场对房地产投资充满担忧,但前11个月10.2%的投资增速超出市场预期。2019年末期房交付压力下,下半年地产竣工不断加速,建筑工程对房地产投资的拉动有效抵补了土地购置费贡献力度的衰减,全年房地产投资预计维持10%增速。2020年竣工周期延续有利于稳定建安投资,但考虑竣工面积相对新开工面积规模较低,100城土地成交面积自2019下半年放缓或预示2020年二季度开始房地产新开工面积增速回落,届时建安工程对房地产投资的拉动力量将减弱。按照百城土地成交价款推算,土地购置费增速在二季度反弹后将再次回落。综合土地购置费和建安投资,预计2020年房地产投资增速将回落至8%左右。

2. 基建对冲力度加强,消费出口小幅改善

受金融去杠杆影响,表外融资持续收缩,导致2017-2018年基建资理财序资增速持续下滑,严重拖累固定资产投资。2018年下半年开始,政策积极推动基建补短板,专项债加快发行使得基建投资增速止跌回升。2019年稳增长政策再加码,财政支出、专项债发行和基建贷款均超过投资增速,但前11个月基建投资增速仅反弹至4%,说明资金来源仍是制约基建投资的重要因素。

阅读全文

下一篇:国债期货套利的基本原理是什么?