二季度减持茅台五粮液,价值投资者该抱团吗?

发布时间:2023-08-19 16:33:11 来源:网络投稿

随着基金二季报的披露,顶流基金经理道歉成为资本市场的热门话题,多位基金经理诚恳的剖析二季度表现不佳的原因,他们当中有些是真的不太好,有些是跑赢了指数没有跑赢基准,至于那些跑赢了基准但是没跑赢暴涨的新能源指数的基金经理,你凡尔赛了吧?

一个蛮值得关注的现象是基金经理们对消费股的分歧,以张坤减持茅台五粮液上海机场为代表,引起了大量的讨论。虽然有一定程度的下跌,但是部分大型消费蓝筹仍然保持了高达4倍的PEG估值,甚至远高于许多成长股。

我一直很喜欢一句话,那就是“好公司应该更贵”,对于曾经在A股市场上长期存在的小股票溢价十分不信任,然而后面的一句我就不敢苟同了,所谓“好公司会越来越贵”,我从来不相信大树能够长到天上去。目前基金经理们对消费蓝筹的热情动摇,在我看来是对好公司越来越贵的一种反思。

好公司一定越来越贵吗?

消费蓝筹的估值溢价的基础是什么?是业绩的确定性,而不是资金抱团。

“规模是超额收益的天然敌人”,从大卫 斯文森到霍华德 马克斯,不知道有多少投资大师反复强调这一论断。当基金抱团价值股或者消费股,不可避免的遇到规模对收益的压力。我熟悉的基金经理们,几乎都对这种规模与业绩之间的冲突保持着敬畏,努力寻找超额收益的机会。曾经有一位基金经理常年把一句玩笑话挂在嘴边,他说:“我们的使命就是寻找比茅台表现更好的股票,即使这常常失败。”

然而驱动过去3年,特别是2020年部分消费蓝筹狂飙的并不完全是通过抱团寻求上涨的意愿,更是市场对经济下滑和不确定性的恐惧,因为疫情达到了无以复加的地步。在不确定性的威胁之下,投资者愿意为哪怕一点点确定性买单,哪怕价格已经高到不理性,远期的回报率低到不可接受。

这笔帐很好算,假设一家公司长期的,比如说10年,平均增长是年化20%(这是非常优秀的公司!),当前的估值水平是80倍PE,也就是80/20=4倍PEG,并且假设10年之后估值水平回到20倍(也就是彼得林奇推崇的好公司1倍PEG的估值水平),那么未来10年股票价格的增长是多少呢?

答案是55%,也就是10年年化增长率大约4.5%,勉强跑赢通货膨胀。要计算年化收益率其实也很简单,股票的年化收益率等于公司增速20%减去估值从80倍下降到20倍(也就是PEG从4降到1),平均到每年下降14.9%,大约就是4~5%的年化水平——这就是远期的预期收益率。

即使这样优秀的公司(大约相当于A股市场上恒瑞医药、海天味业创造的惊人的历史复合增长率和券商对未来的预测),在估值下降的长期过程中,也只能为投资者创造个位数的市值增长。

增长的确定性值得付出如此高的估值吗?

估值水平可能的下降对远期收益率的杀伤力,导致我们获得的回报仅仅可以勉强跑赢通货膨胀,这就等于投资者为了规避经济增长的风险,暴露于通货膨胀的风险之中,这是不划算的。

那么我们该如何看待预测未来,规避未来不确定性的风险呢?特别是疫情之后全球经济断档恢复,大量经济数据无法连续观察的当下,该怎么看待未来并进行投资呢?经济复苏是V型?U型?L型?现在又有了“K型复苏”的术语,真可惜拉丁字母只有26个。

我很喜欢一个比喻,那就是投资是关于未来的,而不可预知的未来导致我们的投资就好象开车的时候把汽车的前挡风玻璃遮住,当你无法看到前路,该如何保证自身的安全呢?

第一种方法当然是看后视镜。寻找过去,特别是近期的过去存在的趋势,希望这个趋势能够延续下去,其实就是希望过去一段时间的道路的方向变化能够暗示未来的方向大概的走势,希望路上不要有大的转弯。这样的方法在绝大多数的时候有用,但是唯独在最危险的时候,道路出现急转弯的时候有问题。

第二种方法是巴菲特的方法,那就是开坦克,甚至寻找在高速公路上开宇宙战舰的可能性。寻找那些最坚固的车,坦克车、宇宙战舰,然后保证有最有经验和最诚实的车长舰长负责掌舵,不怕路上别的车撞上来,也尽可能减小道路上有坑带来的损失。这也是价值投资者寻找护城河的想法。

然而护城河并不等于安全,真正的安全还要来自于安全边际,即对于犯错误的容忍度。

所以说,任何时刻都应该对未来保持警惕,更应该对估值水平保持警惕。

聚焦在中国生机勃勃的小企业

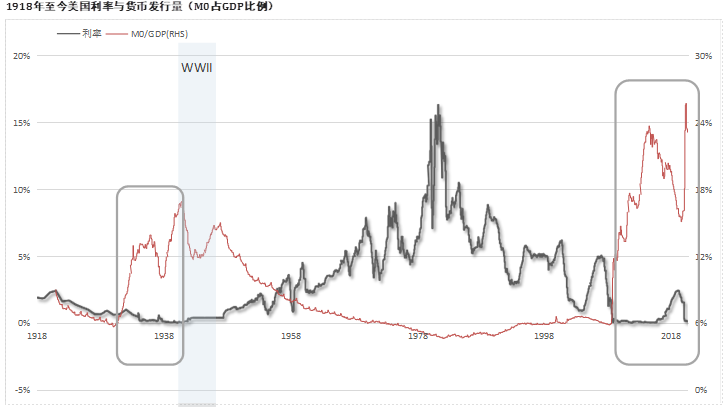

站在当下,向过去150年的历史看去,我们确实经历过如此巨大规模的放水,但那是1938年到1942年的美联储第二波放水,在其后第二次世界大战的背景之中,利率和商品价格受到压制,失业率也因为战争而处于不正常的低水平。

MEIGUO国债利率及同期货币发行量

MEIGUO国债利率及同期货币发行量

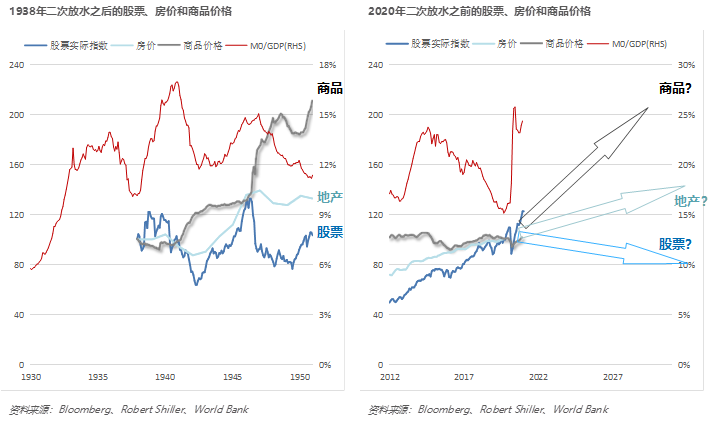

我们现在应当时刻关注全球制成品的通货膨胀风险,消费品和服务的价格还有相当大的潜在上涨空间,MEIGUO市场股票价格和房地产则有着一定的风险。

MEIGUO货币发行量及同期大类资产表现

MEIGUO货币发行量及同期大类资产表现

我们更应该把目光聚焦在国内,聚焦在中国生机勃勃的小企业上,聚焦在服务于全球人民的需求,又难以被海外制造业满足的那些需求上面。

疫情以来我们主管部门的财政和货币政策,依靠严格控疫而不是大水漫灌应对危机,制造业从海外获得了超额订单,很多人担心疫情缓解之后的制造业回流。然而从大半年的草根调研来看,中国制造业获得的份额大多数可能是永久性的,中国制造业的产业链效率和柔性生产能力,是欧MEIGUO家即使疫情过去也无法复制的,而这些优势在小企业而不是大企业。

我们需要做好的是继续拓展中国人的优势,快速响应全球的需求,特别是普通消费者对质优价廉且风格多样、个性化的需求,这是中国制造业不会被日韩德美反超的优势所在。A股市场对消费品的高估和喜爱不会完全消退,然而对部分确定性高的股票给予的过高估值仍然会回落,资本市场对高效率的对外出口企业,特别是部分数字化改造加速的小型制造业企业,也还存在着盲区,我相信这些公司的前景会更好。

阅读全文

上一篇:怎么计算短线股票资金