下半年经济趋势:经济下行,股市最安全?

发布时间:2023-08-19 16:33:11 来源:网络投稿

前几天,国家统计局公布上半年中国经济数据。

532167亿元,同比增长12.7%。

数据很喜人,比预期中要好一点。

然而这反映的是上半年整体情况;从5月份开始经济内生动力正在减弱,下半年的经济恐怕没有那么乐观。

1

经济进入“磨顶期”

先说总体的大环境——整个经济将进入“磨顶期”。

简而言之就是经济增长的势头会趋缓。

由于去年基数低,今年第一季度的GDP同比增速非常高,达到了18.3%。正是一季度的超高增长率把二季度的颓势给烫平了。

两个季度一综合,今年上半年的增速是12.7%。

而单独观察第二季度的情况,可以明显观察到增长出现了连续放缓,第二季度的同比增长是7.9%。

从两年平均增速来看,第二季度的实际增速是5.5%,而疫情前2019年第四季度的增速是5.8%。可以看出增长势头虽已经恢复疫情前常态,却在走弱。

好比你前年的产值是100块钱,去年出了点问题,跌了10%,只产出90块。今年恢复过来,在去年的基础上增长了10%,产值到了99块,但是并没有恢复到前年100块的生产能力。

10%的跌幅无法靠10%的同比涨幅来抹平。

所以,由于疫情及经济衰退的影响,去年的基数比较低,很容易出现一些“数字错觉”。

造成中国经济趋势放缓的原因也不难理解,就是动力不足。

疫情期间,中国经济的表现要好于其他主要经济体,原因无外乎两点,一是出口,二是地产。

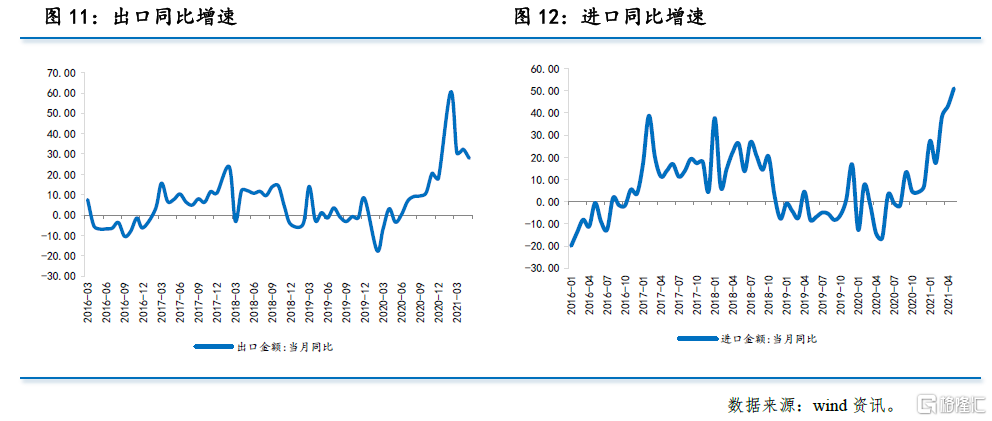

先说出口。中国作为主要经济体中率先控制疫情,全面复工复产的国家,在疫情中成为名副其实的“世界工厂”,源源不断向世界供给物资。由此,也带来去年和今年一季度,出口的极大繁荣。

海关数据显示,去年11月进出口总值和出口打破了41年以来的单月最高纪录。按美元计,中国仅11月进出口总值高达4607.2亿美元(折合人民币3万亿元),增长了13.6%。出口值增至2680.7亿美元,提高了21.1%。

但今年4月底开始,中国的出口情况便出现回落。5月,按美元计出口同比增长27.9%,较前值回落4.4个百分点。

因为,自4月以来,随着疫苗接种人数的持续增加,新增确诊病例明显减少,全球疫情防控形势继续向好,各大国际机构均上调了全球增速预期。

欧美日制造业PMI持续回升,且不断刷新历史新高。全球产业链逐步恢复的大背景下,外部市场对中国物资的需求必然不如疫情期间那么火爆。

下一阶段,预计出口增速将会逐渐回落,进而会拖累制造业生产、制造业投资以及就业。

所以,自疫情以来,拉动中国经济增长出口这一环节便很难支撑得住。

再来看地产。疫情期间我们都知道,消费都处于比较低迷的状态,生意都没以前好做了。不过与日常消费情况相反的是,2020年中国楼市非常火爆,房地产的需求弥补了内需不足的窘境。

国家统计局数据显示,2020年商品房销售面积176086万平方米,比上年增长2.6%,增速比上年有所提升。

同时2020年全国商品房销售额173613亿元,增长8.7%。

地产成为支撑起疫情期间经济增长的主要动力之一。

然而,正是由于去年的楼市火爆,造成房价迅速攀升,让打压楼市,坚定不移搞“房主不炒”成为今年政策主旋律。

限制二手房交易、严查经营贷流入楼市、限贷限购等等调控手段一个接一个,硬生生把楼市变成今年“最没有泡沫”的一个板块。

目前,房地产调控收紧效果正在显现。

在供给端,5月的房地产开发投资两年平均增速由10.3%下滑到9.0%。

房地产企业投资的热情明显回落。

在需求端,像深圳这样以往楼市火爆的城市,今年的3月到6月,二手房单月网签量分别为4869套、4396套、3781套、3216套,以平均500套的尺度逐月递减。

可以预见,至少在今年,楼市的整体情况将远不如去年。

支撑起中国经济增长的两大因素——出口与地产,双双回落,下半年经济增长面临驱动力不足的局面,趋势放缓,从而进入“磨顶阶段”。

2

通胀、楼市与股市

那么再来看经济层面比较具体的问题。

目前,最影响到我们日常生活的可能就是对于未来通胀的担忧。

我们国家的CPI(消费价格指数)与PPI(工业品出厂价格指数)之间的数据正在发生严重背离。即消费通缩,生产通胀。

5月的数据,二者间的剪刀差达到7.7%,近乎8%的差距!

一般而言,PPI是CPI的领先指标,通胀或者是通缩,价格变化是会通过PPI传导给CPI。

CPI与PPI的背离说明一个问题——通胀已经来了,只是还没传导到消费端。

CPI这块主要是国内消费决定的,今年以来内需不振,生活消费品上的需求自然表现十分疲软。这时候供给端是不敢盲目涨价,怕丢掉市场。

上游的原材料在不断涨,下游消费者消费能力不足,生产方扛下了一切,默默在承受通胀带来的压力。

然而情况不可持续,PPI的压力传导到消费领域是迟早的事,这个趋势大概就是在今年下半年形成,物价全面上涨便要到来。

再来说楼市。前文也有提到,楼市的情况从今年上半年开始便发生变化,被各路调控政策给扑灭了热情,热点城市的交易情况都在趋缓。

光是前五个月调控就已经累计达234次。看来房住不炒定位没有动摇,楼市调控将继续整体从严从紧。

同时,房地产企业受到“三道红线”和监管严格限制房地产企业贷款集中度可能在下半年,尤其是三季度迎来最困难时期。房地产企业无论好坏,只看杠杆率高不高,高的一定会出事。这点会在部分头部企业尤为明显,相信最近的风吹草动大家多少也有耳闻。

不过这里我们要深刻理解上面调控楼市的逻辑,其主导思想从来没有改变过——稳定房地产市场。既然是确保市场整体稳定,房价便很难大涨大跌。但楼市的分化趋势可能会进一步加剧,一线、新一线城市与二线、三线,将泾渭分明;越是人流、物流、资金流、信息流集中的地方,楼市就越坚挺。

此外,像川渝城市群,这类楼市价值洼地也会相对于其他地区更“硬”。

明确了楼市的走向,那股市就不难理解了。

市场上用来装钱的“蓄水池”,数来数去就三个,楼市、债市、股市。

中国的债市一直是要死不活,国家大政方针又不准炒房,钱能去哪呢?

进入2021年,A股市场的走势就是牛头熊身,给人留了点遐想空间。

阅读全文