连11涨停板上市至今股价涨536% 开立医疗到底啥情况?

发布时间:2023-08-18 19:51:53 来源:网络投稿

今天,我们要研究的公司,做是“超声波”的生意。

今天,我们要研究的公司,做是“超声波”的生意。

它,2002年成立,其创始人,是被称为“中国超声之父”的姚锦钟,2017年4月,它登陆创业板,连续11个涨停。同时,自上市以来,股价最大涨幅高达536%。

来,感受下它的画风:

▼

它名叫开立医疗,近三年的业绩是这样的:

它名叫开立医疗,近三年的业绩是这样的:

2015年至2017年,营业收入分别为6.86亿元、7.19亿元、9.89亿元;扣非归母净利润为0.91亿元、1.00亿元、1.72亿元;经营活动现金净流量0.56亿元、1.37亿元、1.36亿元;销售毛利率为62.81%、64.99%、68.32%。

这业绩,看起来还不错吧?可是,如果你是它的投资人,可能马上会感觉到压力了。

因为,很快,它的强劲竞争对手、号称医疗诊断领域的独角兽——迈瑞医疗,也要上市了。迈瑞,之前我们做过研究,刚刚于2018年7月通过IPO审核,预计很快将登陆A股。

开立VS迈瑞,可以说是小巫见大巫:

迈瑞医疗,2015年至2017年,营业收入分别为80亿元、90亿元、111亿元;扣非归母净利润为13亿元、17.8亿元、25.8亿元;经营活动产生的现金净流量20亿元、30亿元、33亿元;销售毛利率为62%、64%、67%。

注意,迈瑞的营收是开立的11倍,净利润则高达15倍。即便把彩超业务单独剥离出来,体量也比开立更大。

不过,这个数据对比,还不算悬殊——体量更悬殊的数据还在后头。

在整个彩超器械领域,中国市场基本被外资巨头垄断,GE、飞利浦、西门子,这前三大巨头,占有中国市场60%以上的份额。以2016为例,三巨头的市占率分别为29%、23%、10.5%。

而迈瑞只有8.22%,开立则只有4.2%。

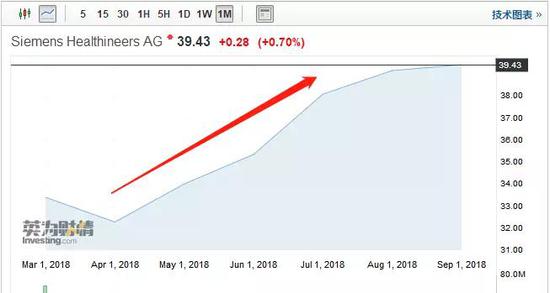

前不久,西门子已经在2018年完成了对医疗业务的分拆及独立上市,上市主体为Siemens Healthineers,其IPO筹资52亿美元,成为欧洲近年来最大IPO之一。如今,Siemens Healthineers的市值已经高达397亿欧元。

来感受下Siemens Healthineers的画风:

▼

好了,数据看到这里,几个值得思考的问题来了:

好了,数据看到这里,几个值得思考的问题来了:

1)本案,开立医疗(29.880,-0.89,-2.89%)上市以来,最高涨幅高达500%多,这样的涨幅,未来将如何持续?

2)如果接下来迈瑞顺利上市,那么,在彩超这个领域,开立VS迈瑞,你将作何选择?

3)医疗器械领域的估值逻辑,和制药领域有何不同,本案背后的估值逻辑,是怎样的?

今天,我们就透过开立医疗这家公司,来深入思考一下医疗影像设备领域的投资逻辑,以及背后的财务特征。

— 01 —

仿生学

▼

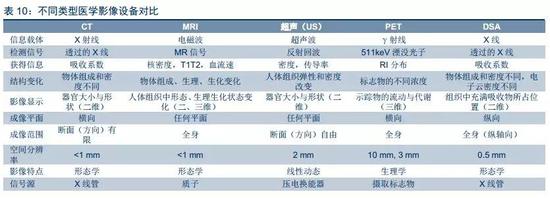

医疗器械这个行业,细分领域包括:体外诊断(IVD)、心血管系统、影像诊断类、整形外科&骨科、眼科类。其中,影像诊断,也是一个大赛道。

影像诊断,根据运用的物理学原理的不同,可以分为:CT(断层成像)、X射线、核磁共振(MRI),和超声诊断类。

▼

(图片来源:中信证券)

(图片来源:中信证券)

如果你去做体检,一般都会去两个科室,放射科和超声科。放射科里就有:CT、X光、和核磁共振,超声科里就有B超、彩超。

阅读全文

相关文章