太平洋证券:减持潮和股权质押风险会扑灭本轮反弹吗

发布时间:2023-08-18 19:51:53 来源:网络投稿

太平洋证券周雨团队称,减持公司数通常领先于沪指见顶,并不会马上导致市场走弱,至少需持续1-3个月的大规模减持才会见顶。目前的减持信号存在被“夸大”的可能,2月以来股权质押的风险也已得到显著改善。

核心观点

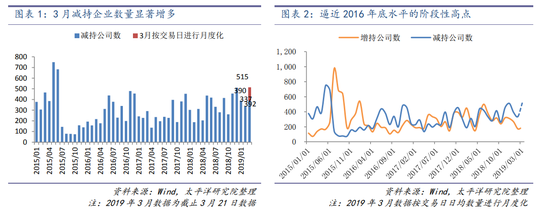

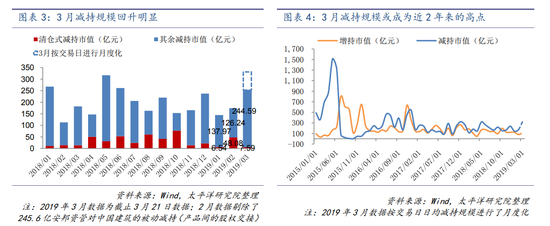

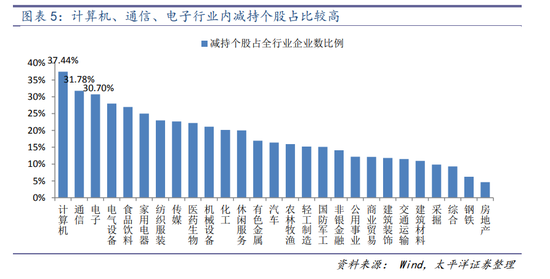

进入2019年3月后,已实施股东减持的上市公司数量和规模均有明显增多,3月减持公司数将有望达到近4年以来的高点,减持规模也有望达近2年以来的高峰。本轮减持的特征表现为,行业集中在计算机、通信、电子等成长行业,减持公司短期偿债压力大,高估值特征明显。

在本轮减持中,1/2 减持个股存在“大小非”解禁,1/3 存在股权质押压力,由此我们认为本轮减持回升的主要原因为:一是,股价大幅上涨后“大小非”集中套现;二是,股权质押压力导致。目前股权质押风险显著改善, 股权质押致使减持的原因为:疏困基金落地较慢,股东存在被动减持;股权质押监管加强,减持满足资金需求诉求增大。

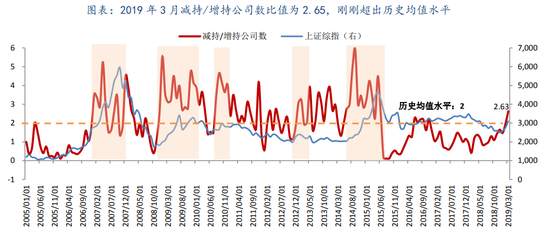

减持对市场的影响主要体现在信号层面,减持/增持公司数往往会领先于沪指见顶,出现显著高于历史均值水平(2005 年月度均值为 2)的骤升,目前3月该比值为2.65。减持潮的出现并不会马上导致市场走弱,其后至少需持续1-3个月的大规模减持才会出现市场见顶。

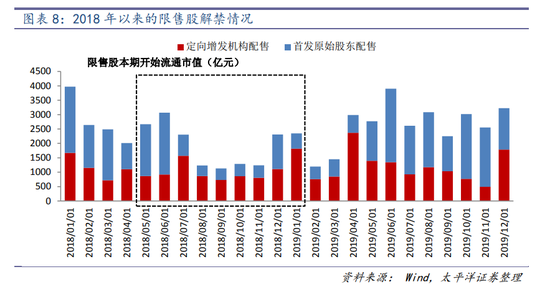

参考历史经验,并综合本轮减持潮出现的动因,我们认为目前的减持信号存在被“夸大”的可能,后续需要相对更长的时间窗口来确认市场见顶的信号,若 4-6 月每月仍存在较大规模的减持,从减持信号的角度,5、6 月始需关注市场是否已见顶。此外,进入 2019Q2,仍需关注“大小非”解禁回升带来的短期资金面冲击,尤其是电气设备、传媒、公用事业行业,受 2019Q2 解禁冲击相对较大,而食品饮料、采掘、地产、农林牧渔受此影响较小。

正文

一、减持诉求增强,风险管控加强

(一)回顾:2019年以来减持回暖

今年 3 月以来,已实施股东减持的上市公司数量和规模均有明显增多。截止 3 月 21 日,2019 年以来净减持公司数达到 719 家,累计减持规模达到 650 亿。其中 3 月目前减持 392 家,减持 252 亿,虽然目前 3 月还剩一周,但减持公司数和规模已超过 1 月和 2 月。历史比较来看,按交易日数月度化之后,3 月减持公司数量将有望达到近 4 年以来的高点,减持规模也有望成为近 2 年以来的高点。

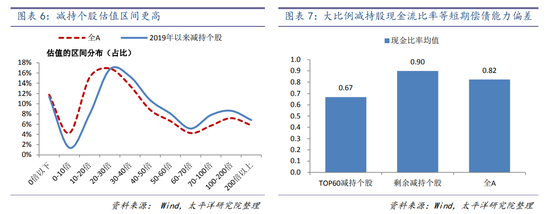

结构上,减持个股具有行业偏成长、高估值、短期偿债能力偏弱的特点。行业分布方面,计算机、通信、电子 等前期股价上涨较多的成长类行业普遍减持个股占比较高,达到 30%以上。估值方面,2019年以来减持个股相较于市场整体具有估值水平较高的特点。此外,减持个股显示出以现金流比率(即“ (货币资金+交易性金融资产+应收票据)/流动负债合计”)为代表的短期偿债能力偏弱的迹象。

(二)归因:“大小非”解禁和股权质押

股东减持行为大致可分为主动和被动两大类,其中主动减持是股东基于对公司发展前景、公司估值、套现需求等因素而采取的主动行为,公司股东因具有“内部人”信息优势而能够更准确地了解公司的真实情况和投资价值, 其中“大小非”由于持股成本较低,尤其是个人和“小非”易在解禁后当股价处于大幅上涨阶段时选择套现;被动减持则是股东在资金链紧张、股权结构变化(引入战投、实施员工持股计划)等外部因素影响下不得已而采取的行 为,通常易受其他融资到期的影响,比如股权质押强平、借款无法偿还、资管产品难以续期等。

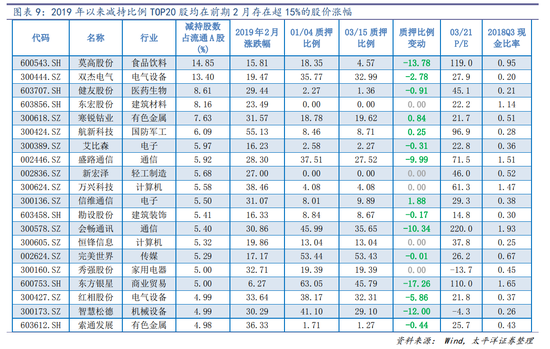

我们认为本轮减持显著回暖的主要原因在于:一是,股价大幅上涨过程中“大小非”套现需求的集中释放。A 股在 2018 年经历大幅回调,此期间的“大小非”解禁后并没有相应减持的动力,但时至 2019 年 1 月后,A 股逐步 走强,尽管 2-3 月并未有大规模解禁出现,但前期累积的“大小非”套现需求在 2 月后得到集中的释放,2019 年以来减持的 719 家公司中有近半数(330 家)存在解禁股的减持。此外,2019 年以来减持比例(减持股数占流通 A 股) 靠前的 TOP20 股均在前期 2019 年 2 月存在超 15%的股价涨幅,超过同期上证综指 14%的涨幅,可见股价上涨阶段更易引发套现需求。

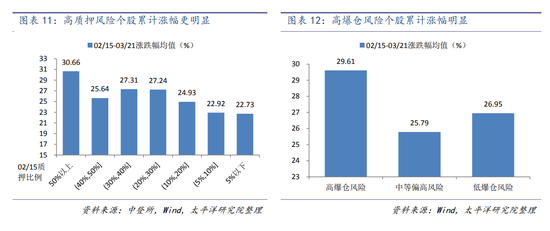

二是,股权质押风险管控使股东较以往更倾向于通过减持来满足资金需求。由于本轮市场上涨逻辑与前期股权 质押风险缓和存在一定关联,因此股权质押风险的降低间接为减持套现创造了股价空间,我们观察到 2 月 15 日当时 的高质押比例的个股的累计收益均值要好于低质押比例个股,具有高爆仓风险的个股累计收益均值也要显著好于其 余中低风险的个股。

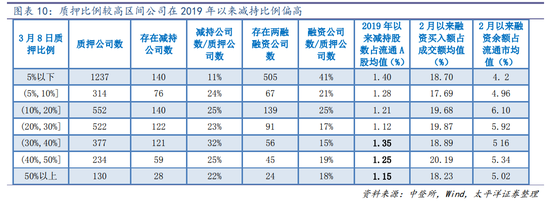

更重要的是,由于股权质押作为“变相减持”渠道的风险监管得到加强,致使套现行为向常规减持渠道回归; 此外,股权质押风险处理过程中引发股东“被动减持”(用减持资金来补充股权质押保证,股权质押违约引发股东减持)概率也会相对增大。这些均指向股权质押风险管控加强后,上市公司通过减持来满足资金需求的诉求在提升。 数据显示,2019 年以来股权质押比例较高的公司在减持比例水平上较高,减持比例 TOP60 个股中有近 1/3 公司的质 押比例高于30%(全 A 均值 16%),且在 2019 年以来质押比例表现为下滑。

二、股权质押风险改善显著,纾困基金落地缓慢

(一)纾困效果:风险得到显著缓和,局部风险仍在中小创

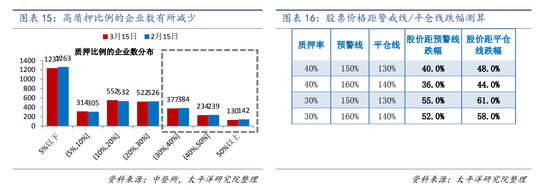

截止 2019 年 3 月 21 日,目前约有 4.98 万亿股权质押未解押,占全 A 总市值的 8.16%,较前期 2 月 15 日的 5 万亿和 9%均有所小幅减少。目前质押比例均值为 16%,中值 12%,仍有 130 家上市公司质押比例超 50%(2018 年 3 月 12 日质押新规规定,单只股票整体质押比例不得超过 50%),但质押比例较高的上市公司数量已较前期减少。整体来看,自 2018 年 10 月采取股权质押纾困行动近 5 个月以来,无论从未解押质押规模上来看,还是从质押比例上来看,均得到改善,股权质押的风险得到有效控制。

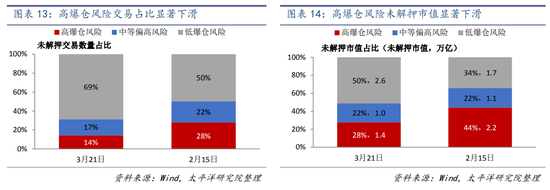

按股权质押率 30%、40%,以及预警线及平仓线 150%/130%、160%/140%分情景来测算,价格达到警戒线需股价跌幅 40%,平仓线需股价跌幅50%,由此我们按质押期间股价跌幅 40%以上、20%-40%、20%以下,分别将未解押个股划 分为高爆仓风险、中等偏高风险、低爆仓风险个股。据测算,截止2019年3月21 日,高爆仓风险的质押笔数占比已较小,仅 14%,在近 1 个月的时间里,较前期 2 月 15 日的 28%显著减少,此外高爆仓风险的未解押市值也仅有 1.4 万亿、占比 28%,较 2 月 15 日的 2.2 万亿、占比 44%显著改善,显示目前局部高爆仓的个股风险也得到了显著缓解。

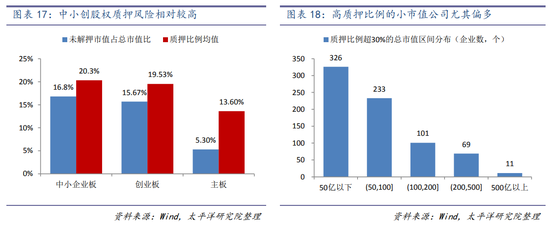

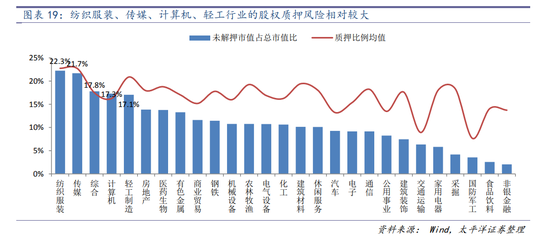

但当前股权质押风险较大的板块仍集中于中小创,未解押市值占总市值比达到 15%以上,板块内的质押比例均 值可达到 20%左右。其中尤其是 100 亿以下的小市值公司,高质押比例的现象尤为凸显。行业面,纺织服装、传媒、 计算机、轻工行业的股权质押风险相对较大,未解押市值占总市值比达到 17%以上,板块内的质押比例均值可达到 16%-22%。

(二)纾困政策:纾困基金落地缓慢,监管持续加强

2018 年 10 月中旬以来,专项债、专项资管产品、专项私募基金等多方纾困资金采用转质押、股权受让、非公 开发行、控股股东资本运作等方式解决股权质押风险问题。据我们不完全统计,截至 2019 年 3 月中旬,纾困资金总 规模已达到约 6000 亿,其中各地方政府资金约 3215 亿、险资约 1160 亿、券商系约 1342 亿、专项债规模 180 亿。

阅读全文