涨幅高达400% 安集科技的基本面到底有多厉害?

发布时间:2023-08-18 19:51:53 来源:网络投稿

安集科技(196.010,156.82,400.15%)长期致力于湿化学品材料研发,推出的CMP抛光液及光刻胶去除剂成功打破了国外厂商垄断,得到台积电等国际一流厂商认证,并积极拓展全球市场。当前全球半导体产业向中国大陆转移趋势明显,晶圆厂建设投产加速,我们看好湿化学品材料的长期发展空间,公司作为业内龙头在国产替代大潮中最为受益。

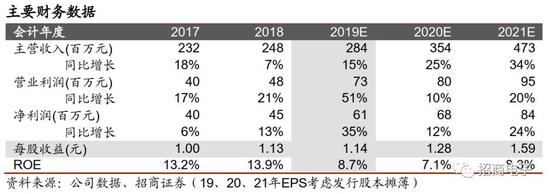

安集科技长期致力湿法化学品研发:公司产品包括不同系列的CMP抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。2018年公司营收达2.48亿,同比增长6.64%,净利润0.45亿,同比增长13.14%。公司多次承担国家“02专项”,并于2016年获国家集成电路产业投资基金入股。目前公司股权结构较为分散,无实际控制人。

半导体材料自给率低,CMP抛光液+光刻胶去除剂成长空间广阔:半导体材料是半导体产业的重要支撑,具有产业规模大、细分行业多、技术门槛高、更新速度快等特点。2017年全球CMP抛光液和光刻胶去除剂市场规模分别为12.0亿美元和5.57亿美元,目前主要由和日本企业垄断。但伴随着大陆晶圆厂建设投产,本土需求涌现,亟需国产材料公司配套,国内厂商有望迎来份额提升。公司多年专注半导体湿化学品研发,未来成长空间广阔。

业务分析:持续深耕抛光液领域,积极拓展全球市场:公司立足CMP抛光液及光刻胶去除剂领域,不断持续深化技术创新。公司是台积电,中芯国际等国际一流大厂的长期供应商,并于近两年来开拓了三安光电(9.990,-0.30,-2.92%),长江存储等新客户。公司毛利率表现与国际龙头厂商Cabot接近,维持在50%以上,同时公司大力投入研发,近几年研发费用率高达20%以上,助力公司核心技术升级创新,拓宽公司护城河。

募集项目:加强产品更新迭代,提高公司核心竞争力:公司本次发行1328万新股,募集5.20亿元,主要用于CMP抛光液生产线扩建项目、集成电路材料基地项目、集成电路材料研发中心建设项目及信息系统升级项目。募投项目有助于公司实现现有产品的更新换代和新产品的研发及产业化。同时将进一步提升公司研发能力和管理效率,形成更强有力的核心竞争力。

盈利预测与估值结果:我们预测安集科技19/20/21年归母净利润为0.61/0.68/0.84亿元。参考全球以及A股同类半导体材料公司可比估值,以及科创板潜在的估值溢价,同时考虑到公司2019年内有较多非经常损益(上半年已计入1088.17万元非经),我们认为合理估值区间为19年30-40倍动态PE,对应市值18-24亿元,目标价格34-46元。

风险提示:产品研发风险/客户集中度较高及产品结构单一风险/原材料供应及价格上涨风险/半导体行业周期性变化风险/销售价格和毛利率下降的风险

一、安集科技发力湿法化学品,推动半导体材料国产替代

1、国产CMP抛光液龙头,突破国际厂商垄断

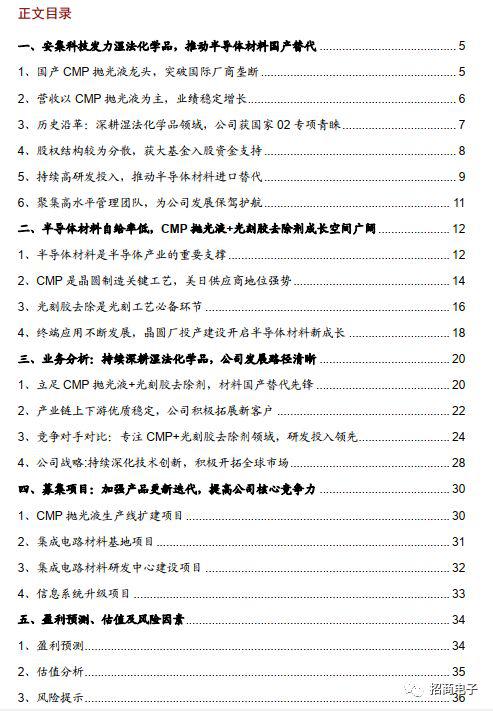

安集科技的主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。

根据抛光对象不同,公司化学机械抛光液包括铜及铜阻挡层系列、钨抛光液、硅抛光液、氧化物抛光液等其他系列产品。其中铜及铜阻挡层系列化学机械抛光液是公司最主要的收入来源,主要应用于制造先进的逻辑芯片和先进的存储芯片。公司化学机械抛光液已在130-28nm技术节点实现规模化销售,主要应用于国内8英寸和12英寸主流晶圆产线;14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发中。

公司光刻胶去除剂包括集成电路制造用、晶圆级封装用、LED/OLED用等系列产品,公司产品是用于图形化工艺光刻胶残留物去除的高端湿化学品,其核心技术包括光阻清洗中金属防腐蚀技术、光刻胶残留物去除技术等。

2、营收以CMP抛光液为主,业绩稳定增长

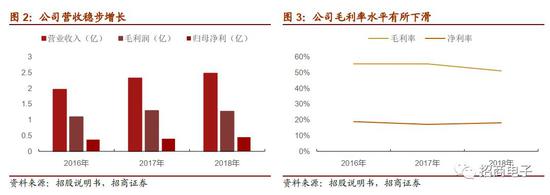

2016-2018年,安集科技营收实现稳步增长,2018年公司营收达2.48亿,同比增长6.64%,净利润0.45亿,同比增长13.14%。

2016-2018年公司营收并未实现快速增长的原因在于:一方面,由于公司产品研发验证门槛高,从研发立项到实现量产销售需要经过较长的周期,而实现量产销售后具体产品的销售增长情况受下游客户相应工艺产能及产量影响。另一方面,与国外竞争对手相比,公司目前规模较小、员工人数较少,使得公司在产品开发、客户开拓及资源配置等方面有所侧重,因此目前阶段公司通过更多客户、更多产品线实现线性增长存在制约。

从毛利率方面来看,公司毛利率保持在较高水平。2016-2018年,综合毛利率分别为55.61%、55.58%和51.10%。2018年,公司毛利率同比下降了4.48个百分点,主要原因系毛利较高的铜及铜阻挡层系列化学机械抛光液的收入占比从2017年的74.99%下降至2018年的66.32%,同时公司对已稳定销售多年的产品选择性降价来维持公司产品的竞争优势,以应对客户成本控制需求和竞争对手价格的挑战。

公司主要营收来自化学机械抛光液,各年占比维持在80%以上,但伴随着公司在光刻胶去除剂领域的突破,光刻胶去除剂的营收占比逐年提升,从2016年的9.87%提升至2018年的16.87%。

2018年度,化学机械抛光液销售收入下降1.53%,其中铜及铜阻挡层系列销售收入下降5.70%,毛利率下降2.77%,主要由于公司对销售稳定的产品选择降价4.75%以维持竞争优势;其他系列化学机械抛光液收入增长19.85%,毛利率上升7.50%,主要系公司积极应对市场需求,开发新的产品,不断丰富该产品系列,且新产品逐步被领先客户所认可并使用,致使其销量和平均单价均有所上涨。光刻胶去除剂毛利率,由于产品结构变化,在2017和2018年,分别同比下降2.37个百分点和17.30个百分点。

2019年上半年,安集科技整体业绩表现良好,总体保持了稳定发展态势。公司实现营业收入12,907.12万元,同比增长15.22%;归母净利润为2,925.53万元,同比增长85.62%;归母扣非净利润为1,615.46万元,同比增长6.92%。2019年1-6月,公司归属于母公司股东的非经常性损益为1,310.07万元,其中主要为子公司上海安集收到计入当期损益的已验收的国家科技重大专项政府补助1,450.89万元,扣除所得税影响后计入归属于母公司股东的非经常性损益金额为1,088.17万元。

2019年1-6月,公司经营活动产生的现金流量净额为2,792.59万元,同比增长59.14%,主要原因系收到政府补助金额较高导致收到的其他与经营活动有关的现金同比增长257.67%。

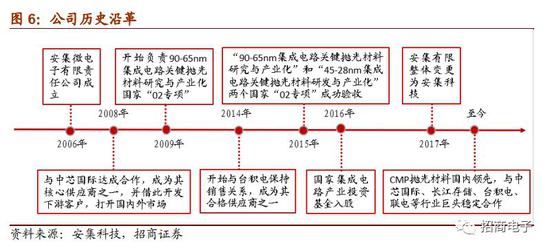

3、历史沿革:深耕湿法化学品领域,公司获国家02专项青睐

公司自2006年成立以来,一直致力于为集成电路产业提供湿法化学品产品和技术解决方案。公司相继于2008年和2014年分别开始与中芯国际、台积电保持销售关系。现已成为中芯国际、长江存储等中国大陆领先芯片制造商的主流供应商,并成为台湾地区台积电、联电等全球领先芯片制造商的合格供应商;同时,公司与英特尔等全球知名芯片企业密切合作,积极拓展全球市场。

公司于2009年开始参与国家“02专项”项目。至2015年,作为项目责任单位,公司已成功完成了“90-65nm集成电路关键抛光材料研究与产业化”和“45-28nm集成电路关键抛光材料研发与产业化”两个国家“02专项”项目。目前作为课题单位负责“高密度封装TSV抛光液和清洗液研发与产业化”和“CMP抛光液及配套材料技术平台和产品系列”国家“02专项”项目。

4、股权结构较为分散,获大基金入股资金支持

公司股权结构较为分散,无实际控制人。控股股东Anji Cayman通过境外架构持股56.64%,Anji Cayman为一家投资控股型公司,通过安集有限和上海安集开展研发和生产经营。Anji Cayman股东中RUYI、CRS、SGB、SMS分别为Anji Cayman创始人Shumin Wang(王淑敏)、Chris ChangYu(俞昌)、Shaun Xiao-Feng Gong、Steven Larry Ungar100%持股的公司,持股比例分别为24.02%、6.56%、5.22%、5.28%,股东之间不存在其他关联关系和一致行动关系。

公司亦推行员工持股计划,增强公司凝聚力。公司曾向中国大陆籍员工和境外员工等人员授予股份。其中,授予境外人员的部分Anji Cayman股份由境外员工持股平台Anjoin出资认购,占 AnjiCayman股份总数的2.73%;授予中国大陆籍员工的安集有限股权由境内员工持股平台安续投资出资认购,占安集微发行前股份总数的1.48%。

此外,公司曾获大基金入股资金支持。2016年4月18日,国家集成电路产业投资基金出资10,880万元人民币认缴614.46万元人民币新增注册资本,实缴出资比例为15.43%。

公司本次发行前总股本为39,831,285股。本次公开发行人民币普通股13,277,095股。发行后AnjiCayman持股42.48%,大基金持股占比为11.57%。

阅读全文