白马股安琪酵母也暴雷 中报利润下滑只是跌落的开始?

发布时间:2023-08-18 19:51:53 来源:网络投稿

原标题:安琪酵母(27.460,-0.48,-1.72%):白马股暴雷,中报利润下滑只是跌落的开始?

安琪酵母(600298.SH)中报利润出现近五年来首次下滑。

财报显示:2019年上半年,公司营收37.14亿元,同比增加11.63%;归母净利润4.64亿元,同比下滑7.66%。在中报披露当天,公司股价盘中触及跌停,最终收跌9.85%。

作为酵母行业龙头企业,安琪酵母营收及利润在过去四年间保持增长,也是市场所追捧的“白马股”。

公司利润出现下滑,是短期阵痛?还是跌落神坛?

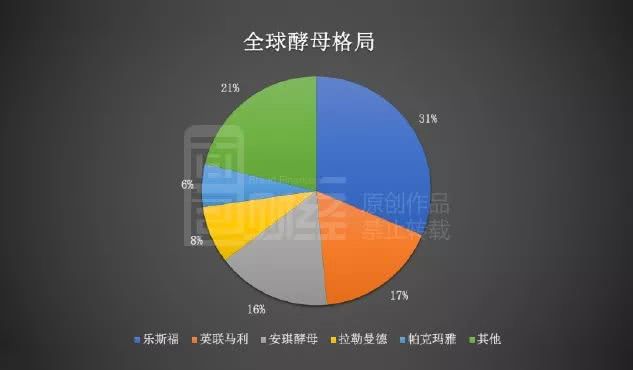

酵母行业龙头:占据国内55%市场份额

公开资料显示,安琪酵母实控人为湖北省宜昌市国资委,于2000年登陆上交所。公司主要经营酵母、酵母衍生物及相关生物制品,主营面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等。

收入结构上,安琪酵母80%以上的收入来自酵母及深加工产品,另外还包括制糖、包装类产品等。其中,七成收入来自国内,近三成收入来自国外。

根据国信证券(12.310,0.05,0.41%)于2019年7月发布的研报,目前安琪酵母占据国内 55%、全球16%的市场份额,是国内第一、世界第三大酵母企业,仅次于法国乐斯福和英联马利。

从消费市场上看,欧美及大洋洲活性酵母应用成熟,市场增长潜力有限,酵母衍生品需求潜力较大;非洲、亚太等区域人口增长块,活性酵母市场需求增长迅速。

从应用领域上看,酵母应用的传统和主导领域为面食发酵、烘焙、酿造与生物能源,行业发展相对成熟;酵母在饲料养殖、生物发酵等新兴领域市场存在需求空间;酵母衍生品在风味、营养、健康等领域应用正在进一步拓展。

环保原因限产:安琪伊犁生产线拟搬迁

尽管,安琪酵母在国内市场一家独大,但环保是目前的一大关键问题。

由于环保不达标,自2018年下半年,安琪酵母重要子公司安琪伊犁产能受到限制,而固定资产折旧等硬性开支仍需承担,公司盈利能力受到影响。

公开资料显示,截止2018年12月31日,安琪伊犁累计固定资产投资约9.67亿元,酵母及酵母抽提物年产能有3.2万吨,约占到上市公司总产能的13%。

受安琪伊犁产量下降影响,公司2018年度毛利率减少1.32个百分点至36.32%,净利率减少2个百分点至13.46%,归母净利润增速由2017年的58.33%降至1.12%。

从2019年中报来看,相关情况并未改善。上市公司毛利率降至36.23%,净利率进一步减少至12.97%,归母净利润同比下降7.66%。

从报告中披露的安琪伊犁财务数据来看,2019年上半年,其净利润1,406.54万元,同比减少5,947.18万元,降幅达80.87%。

2019年中报发布的同一天,公司披露了《关于安琪伊犁实施生产线异地搬迁项目的公告》。公告显示,安琪伊犁实施环保技改仍不能完全去除异味、满足异味零投诉的要求,为适应国家环保新形势和城市发展新要求,避免企业经营和效益的不确定性,推动安琪伊犁长远持续发展,公司拟对安琪伊犁实施生产线异地搬迁项目,预计完成全部搬迁需24个月。

阅读全文