越来越多的人靠借钱过日子!可事实上信用卡正让你变得越来越穷

发布时间:2023-08-18 19:51:53 来源:网络投稿

最近骚扰电话越来越多了,昨天猫姐接了30多个,大多数还真不是骗子,都是大银行,主要就是推他们的信用卡。

查查数据就明白了:截止2017年末,中国约2.8亿人拥有信用卡,但其中2017 年一年的新增发卡量高达 1.23 亿张!占比44%。与此同时,去年越来越多的人不还信用卡了,2016年信用卡逾期额不到400亿,2017年,逾期711亿。

银行为什么这么激进?几乎人人都有的信用卡究竟有什么风险?如果你不注意信用卡的使用,未来可能会给你造成极大的麻烦,具体怎样?今天猫姐就跟大家拆吧拆吧。

01、闷声发大财

信用卡在2015年时被挤压得相当严重,那时候互联网金融野蛮生长,各类贷款平台抢客汹汹而来,蚂蚁花呗、京东白条问世。然而到了2016年底,风向大变,信用卡市场开始一路高歌猛进。

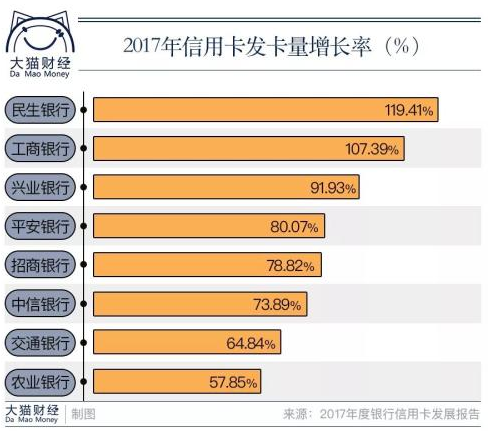

增长有多快呢?

根据央行《2018年一季度支付体系运行总体情况》,信用卡与信贷合一发卡量进一步扩大,达到6.12亿张,银行卡卡均授信额度2.15万元,授信使用率44.17%。

哪些银行信用卡发卡量最多呢?猫姐给大家梳理一下:

数据显示,2017年,工行信用卡累计发卡1.43亿张,成为国内信最大发卡行;建行信用卡累计发卡首次突破1亿张;招行信用卡累计发卡量已过亿。

越来越多的人靠借钱过日子!大机构力推的这个产品,正让你变得越来越穷……

工行、建行与招行的信用卡发卡量均跻身“1亿”梯队,在这个庞大的市场规模中,三家银行占据大半江山。有些股份行规模不及国有大行,但业务增速来势凶猛,比如民生银行,2017年的发卡增长率接近120%。

当然,信用卡业务在大幅增长,银行也在闷声发财。以招行为例, 2017年招行信用卡收入高达544.51亿元,信用卡业务收入占到整体营业收入的25%,撑起了招行2017年业绩的1/4片天啊!

中信银行信用卡收入390.65亿元,同比飙涨53.17%。民生银行和光大银行信用卡收入也稳步上升,增速均保持在34%左右。

02、银行铆足了劲拉客

信用卡给银行带来了这么高的收入,银行无疑卯足劲拉客。总的来说,各家银行争夺客源有几个套路:

套路一:额度杀——“最高5万元信用卡,可取现!”,猫姐想到自己的信用卡额度才1万,真的有点心动。

套路二:优惠杀——“办理信用卡金卡,送新秀丽行李箱,快捷支付计积分,积分抵现”。

套路三:速度杀——“信用卡审批快,1分钟开卡,一周内送达”,这个办卡效率,节省了不少时间呢。

不少银行在年报中透露了自身独门利器:网络获客、年轻人、金融科技成关键词。

网络获客已经成为银行利器。比如平安银行称,在审批环节,利用人脸识别等新流程和技术,平台自动化比例达80%。民生银行网申渠道获客也已是主要途径,借助智能平台,网申首卡自动审批率近90%。交通银行则在业内首推“手机信用卡”,实现从发卡到使用的“秒批秒用”服务,全年发卡量近300万张。

各家银行尤其喜欢年轻人,拼了老命抢占年轻人客群。比如,在这个看脸的时代,银行开始发行各类“有颜值”的卡,甚至直接卡面可定制;再比如,与当红互联网公司合作,在各大消费、娱乐、商旅垂直领域占地盘各式联名卡产品层出不穷,涵盖了各种网红产品应用。

2017年,监管层对互联网金融进入校园的监管日趋严厉,而作为信贷产品的正规军,随着校园贷平台的退出,银行信用卡也在高校中“补位”,作为大学生消费信贷需求的替代产品,抢占到了一块重要市场,大学生信用卡发卡潮重现江湖。

03、银行的利润,持卡人的“血”

高速增长的业务,带来的是更为丰厚的利润,当然,这些利润来自于持卡人。

阅读全文