现在生活消费这么大,五险一金多不如少交或不交

发布时间:2023-08-18 19:51:53 来源:网络投稿

最普遍的一个说法是,某人工资5000元,个税起点3500元时,到手工资4625元,个税起点变为5000元时,到手工资却变成4080元,个人到手工资不升反降,企业支出也变多了,钱去哪了?

今天,爱算账的理财师就带你一探究竟。

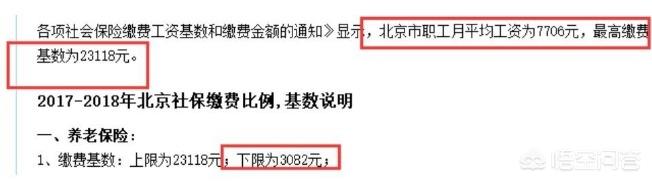

以北京为例,职工月平均工资7706元,最高缴费基数是职工月平均工资的3倍即23118元,下限为职工月平均工资的0.4倍即3082元。

假设某企业员工小明的工资为5000元,原先企业可以打擦边球,不按照实际工资为小明缴纳五险一金,而是按照规定的下限3082元缴纳,那么企业实际缴纳1364.7元,相应的小明需要扣除684.2元,但明年1月1日起,社保费用将统一交由税务部门统一征收,企业就不能打马虎眼了,必须按照实际工资5000元为小明缴纳,这样就需要缴纳2214元,小明扣的也多了,需要相应扣除1110元。企业每月多支出849.29元,每年人力成本多出10191.48元,相应的小明每月到手少425.80元,每年少5109.6元。

那么原先,小明的工资扣除五险一金,纳税工资额应该为5000-684.2=4315.8元,个税起征点为3500,小明需要缴纳个税(4315.8-3500)=24.48元,实际到手4315.8-24.48=4291.32元。

而纳税起点调整为5000元以后,小明的工资肯定是不用缴纳个人所得税了(奖金、年终奖的另算),那么他实际到手5000-1110=3890元,实际到手少了4291.32-3890=401.32元。

看起来小明确实是“吃亏“了”,但是实际真的如此吗?我觉得这要看你怎么看这件事。

表面上,你的到手工资确实是少了401元,但是五险一金相应也多了啊,咱不说五险这不知道什么时候能用的上的,就说公积金从369.84*2=739.68,变为600*2=1200,多了1200-739.68=460.32元,实际上你能支配的还多了460.32-401.32=59元,而公积金的用途很广,全款买房、贷款买房、租房、装修(每个城市规定不一样)都可能用得上。

当然也有的人会认为,现在生活消费这么大,五险一金多不如少交或不交,这样到手能花的多一点,其实我也部分同意这个观点,因为我所在的地区和单位,公积金缴存比例新人(1999年以后参加工作,未享受福利分房的)的过渡期内还可享受40%的缴存比例(单位25%个人15%),而我们单位缴费基数定的比较高,导致我到手的工资可能都没有我公积金每月缴存额高,可是我工资不够花啊,所以只能贷款买房每年提取公积金,很对人也是这么应对的。

但是,依法为劳动者足额缴纳五险一金是企业的义务和责任,人力成本增大是理所应当的,总不能说因为企业觉得负担太重就不交少交。

所以我认为大家应该平静的看待这件事,因为任何规定都不可能让所有人的满意,我们应该想的是如何正确应对。

阅读全文

上一篇:石家庄住房公积金查询方式

下一篇:农民工工伤保险调研报告范文

最新文章

更多>>

相关问答