返还意外险七宗罪,为什么我不推荐买?

发布时间:2023-08-18 19:51:53 来源:网络投稿

2016 年,深蓝君接到了一个很久没有联系的朋友电话,对方焦急地询问我,百万意外险是否值得买?

原来他刚刚投保了一份可以返还保费的意外险,看起来划算,但是每月缴费压力也挺大。

深蓝君遇到很多类似的例子,有刚毕业的大学生,也有 BAT 的员工,还有 50 多岁阅历丰富的大叔,都被打着“不花钱得保障”口号的百万意外险套路了。

今天我们就通过一篇文章再来回顾一下,看看这类可以返还保费的意外险,真的值得买吗?主要内容如下:

1)意外险分多少种,该如何买?

2)百万身价意外险对比分析,哪款好?

3)返还型意外险,都有哪些坑?

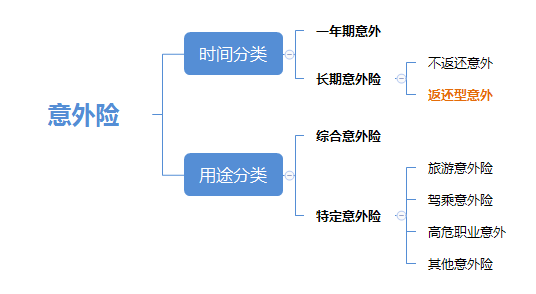

一、意外险怎么分类,有哪些?

意外险不仅购买门槛低,而且市场需求很大,很多人买的第一份保险就是意外险。

虽然都叫“意外险”,但实际上意外险的分类也很复杂,不同产品的差异很大。

从保障时间来看,意外险可以分为一年期意外险和长期意外险。

1、一年期意外险

一年期意外险,交一年保一年,每年几百块,网上很多平台就可以买到。

这类产品一般没有健康告知,不论是 0 岁还是 80 岁,都可以买,所以我认为 98% 以上的工薪家庭,都适合购买一年期意外险。

2、长期意外险

目前的长期意外险,一般有两种表现形式:

1)返还保费的意外险:

只保几十年的时间,满期返还保费,还能有一点收益,但保费更是昂贵。

深蓝君多次明确表达了自己的态度,不建议普通家庭购买返还型意外险。

返还型意外大多只保意外身故、全残保障,虽然宣称“百万保额”,但只是针对个别特定情况,而一般意外保额很低,保障不全面。

2)不返保费意外险:

这类长期意外险较为少见,可以保到 70 岁或终身,不过购买的消费者并不多。

横琴人寿优护宝:意外身故保额 50 万,20 年交,保到 70 岁,每年 905 元。

长期意外险每年所交的保费要贵不少,购买这类产品一般是怕麻烦,或觉着省时省力。

除此以外,意外险从用途来区分的话,也可以分为综合意外险、旅游意外险、高危职业意外险等,我们都做过具体的产品测评。

如果你想快速了解意外险的全部信息,深蓝君建议你阅读《一文读懂意外险》这篇文章。

二、10款热销返还意外险分析

不管是在网上,还是销售人员口中,我们会了解到很多号称百万身价的意外险,深蓝君也对比了常见的十几款产品,具体如下:

中国人寿百万如意行

平安人寿百万任我行

太平人寿百万行无忧

泰康人寿乐行天下

人保健康百万安行

人保人寿百万畅行

新华人寿畅行无忧 A

平安人寿守护随行

天安人寿安行天下 17

华夏人寿护身福

平安人寿保宝乐

信诚人寿金悦行

为了方便大家更好地直观进行比较,我们加上了两款其他类别的意外险:

一年期意外:上海人寿小蜜蜂意外

长期意外险:昆仑健康金刚长期意外

对比图如下:

(为了更好的展现比,部分特定意外没有列在表格中)

直接说结论:

如果追求极致性价比:对于普通工薪家庭,我们建议一年期意外险就是好的选择,一两百元就能解决的问题,没必要花几千。

如果想要长期的意外:如果真的想选择长期意外,从我的风险观来讲,我推荐不返还保费的。不仅保障内容丰富,而且保费价格比较低,昆仑健康金刚长期意外就值得考虑。

建议谨慎购买:返还意外险只是听起来比较好听,对于很多种意外情况,根本拿不到一百万保额,只能赔付 10 万而已,并不适合普通家庭投保。

深蓝君提醒大家,在投保意外险的时候,要清楚自己的目的,熟知产品的保障内容,才能选择一款适合自己的产品。

三、为什么不推荐返还型意外?

可能很多人会好奇,那些保额高,并且可以返钱的意外险,为什么不推荐呢?深蓝君认为这类产品主要有以下三大不足:

阅读全文